Για τον δημοσιονομικό έλεγχο του Γενικού Λογιστηρίου του Κρατους στον δήμο Σαλαμίνας

ΑΡΘΡΑ (ΕΙΔΗΣΕΙΣ)ΕΛΛΑΔΑΤΟΠΙΚΑ ΝΕΑ 29 Ιανουαρίου 2026 fonisalaminas

Στα τέλη Δεκεμβρίου του 2025, κοινοποιήθηκε στον δήμο Σαλαμίνας η οριστική έκθεση ελέγχου του Γενικού Λογιστηρίου του Κράτους (ΓΛΚ) για το έτος 2022. Η οριστική αυτή έκθεση, προέκυψε μετά από την αποστολή της μή οριστικοποιημένης έκθεσης στον δήμο, την υποβολή των αντιρρήσεων/εξηγήσεων του δήμου και την συνεδρίαση της Επιτροπής Συντονισμού Ελέγχων της 9ης Οκτωβρίου 2025 που έκρινε ποιές από αυτές ήταν βάσιμες και ποιές όχι.

Η έκθεση αυτή, της οποίας γνώση ζήτησε η αντιπολίτευση με σχετικο αίτημα, όπως και ο πρώην δήμαρχος κ.Τσαβαρής ο οποίος ήταν μέλος του δημοτικού συμβουλίου και της οικονομικής επιτροπής την περίοδο ελέγχου (2022) χωρίς να της δοθεί με το πρόσχημα του εμπιστευτικού χαρακτήρα1, προκάλεσε το αίτημα εκ μέρους της μείζονος αντιπολίτευσης για συζήτηση του θέματος σε ειδικό προς τούτο δημοτικό συμβούλιο (με μόνο αυτό το θέμα), το οποίο όμως απορρίφθηκε στο σκέλος του μόνου θέματος. Τελικά, το ζήτημα συζητήθηκε στο δημοτικό συμβούλιο της 23ης Ιανουαρίου 2026, μεταξύ άλλων θεμάτων.

Εδώ δεν θα ασχοληθούμε με ότι διεμείφθη σε αυτό το συμβούλιο, παρ’όλο το ενδιαφέρον που έχει κάτι τέτοιο. Θα ασχοληθούμε με την ουσία του ζητήματος και θα σας παρουσιάσουμε το ζήτημα στις πραγματικές του διαστάσεις.

α. Τα 30 ευρήματα συνοψισμένα σε 7 σημεία

Στην συγκεκριμένη έκθεση αναφέρονται 30 ευρήματα (δηλαδή σημεία όπου γίνονται παρατηρήσεις). Υπόψιν ότι η ελεγκτική ομάδα λειτούργησε στατιστικά, ελέγχοντας δείγμα των υποθέσεων (σύμφωνα με το σκεπτικό που αναφέρεται στο προοίμιο της έκθεσης), πράγμα που σημαίνει ότι δεν υπήρξε ενδελεχής και ολοκληρωτικός έλεγχος σε κάθε υπόθεση (φάκελο) του δήμου για την συγκεκριμένη χρονιά.

Τα 30 αυτά ευρήματα, μπορείτε να τα δείτε αναλυτικά στο Φύλλο Ελέγχου της έκθεσης, εδώ.

Συνοψίζοντας, και αφήνοντας ορισμένα σημεία που δεν έχουν μεγάλο ενδιαφέρον όπως π.χ. τα ευρήματα περί αχρεωστήτως καταβληθέντων οικογενειακών επιδομάτων σε υπαλλήλους ή το εύρημα περί μή δημοσίευσης αποφάσεων στην ιστοσελίδα του δήμου, διακρίνουμε τα εξής σημεία:

Σημείο πρώτο: η μη συνεργασία του δήμου με τους ελέγχοντες, που τονίστηκε σε πολλαπλές περιπτώσεις. Ο δήμος είτε απέκρυπτε είτε παρείχε άσχετα στοιχεία στα συγκεκριμένα ερωτήματα που υπέβαλε η ελεγκτική ομάδα.

Ιδιαίτερα εντυπωσιακό είναι το γεγονός ότι η υποστελεχωμένη νομική υπηρεσία (χαρακτηριστικά αναφέρει η ελεγκτική ομάδα ότι η υπηρεσία λειτουργούσε «εν τοις πράγμασι» με έναν μόνο δικηγόρο, αναμένοντας την πρόσληψη ενός πρόσθετου) κωλυσιεργούσε στις απαντήσεις της προς του ελεγκτές – μάλιστα, όταν υποχρεώνονταν να απαντήσει, τίθεται θέμα εγκυρότητας και ακρίβειας των στοιχείων που προσκόμισε. Ωστόσο, το θέμα της υποστελέχωσης του δήμου έχει τονιστεί ιδιαίτερα: το 2022 η στελέχωση των προβλεπόμενων θέσεων του δήμου (Δημοσίου Δικαίου και ΙΔΑΧ) ήταν 56,57% σύμφωνα με την έκθεση. Αν και γίνονται προσπάθειες για κάλυψη των θέσεων αυτών από πλευράς του δήμου, η γενικότερη κρατική πολιτική για τις προσλήψεις και μια σειρά διαφόρων παραγόντων δεν έχουν ως σήμερα αποδώσει τα επιθυμητά.

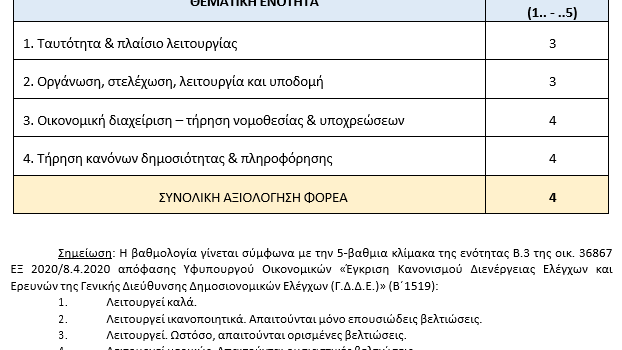

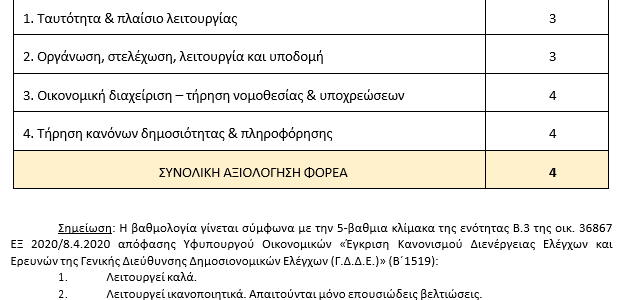

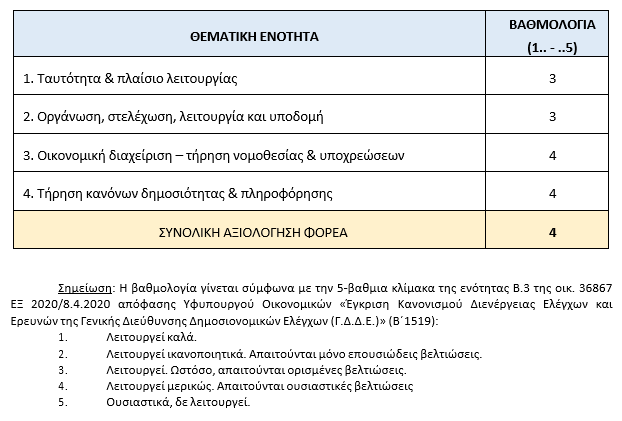

Σημειο δεύτερο: Η εικόνα του δήμου το 2022 ήταν τόσο τραγική, κατά τους ελεγκτές, που στην πενταβάθμια κατάταξη της ενότητας Β.3. της οικ. 36867 ΕΞ 2020/08.04.2020 απόφασης του Υφυπουργού Οικονομικών περί «Έγκρισης Κανονισμού Διενέργειας Ελέγχων και ερευνών της ΓΔΔΕ», ο δήμος Σαλαμίνας αξιολογήθηκε με 4 («λειτουργεί μερικώς-απαιτούνται ουσιαστικές βελτιώσεις»). Η αξιολόγηση αυτή προέκυψε από τα 7 πρώτα ευρήματα, σε συνδυασμό με τις πράξεις και παραλείψεις που αναφέρονται στα ευρήματα 10-14, 16-22, 29-30. Σημειωτέον ότι η παρακάτω βαθμολογία, 5, αφορά δήμους που πρακτικά δεν λειτουργούν.

Σημείο τρίτο: Το εύρημα 8 είναι αποκαλυπτικό και έρχεται προς επιβεβαίωση πραγμάτων που επισημαίνονται διαρκώς. Τιτλοφορείται «απευθείας αναθέσεις δημοσίων έργων ως υπηρεσιών» και καταλήγει σε μία σύσταση προς τον δήμο να τηρεί τις προβλεπόμενες διατάξεις αλλά και σε μια σύσταση προς την ΓΔΔΕ για επιβολή δημοσιονομικής διόρθωσης σε βάρος του δήμου ύψους 22.136,77€, λόγω «παραβίασης της αρχής της ίσης μεταχείρισης μεταξύ των δυνητικών δικαιούχων και απουσίας αναφοράς των κριτηρίων επιλογής και ανάθεσης των συμβάσεων». Τα έργα τα οποία αφορά είναι εξόφθαλμα, όπως κατασκευή μαντρότοιχων, επισκευές κοιμητηρίων, κατασκευή πεζοδρομίων κλπ.

Παρόμοιες περιπτώσεις έχουμε διαπιστώσει και στα επόμενα χρόνια μετά το 2022- με αυξανόμενο ρυθμό μάλιστα. Τα δε αναφερόμενα στο συγκεκριμένο εύρημα, είναι ακριβώς αυτά που είχε αναφερθεί στην έκθεση 4/2023 του Ελεγκτικού Συνεδρίου περί των απευθείας αναθέσεων ως σημεία αδιαφανών διαδικασιών. Αξίζει να σημειωθεί, ότι εκτός από την δημοσιονομική διόρθωση, υπάρχει και ένα ζήτημα εισφοροδιαφυγής από έργα που ενώ είναι δημόσια έργα δεν χαρακτηρίζονται ως τέτοια. Το τελευταίο ενδέχεται να έχει σοβαρότατες νομικές συνέπειες, τόσο για τον δήμο όσο και για τους αποφασίζοντες τα συγκεκριμένα, ως πρόσωπα.

Σημείο τέταρτο: το εύρημα 9 έρχεται να συμπληρώσει την διαφαινόμενη ασυδοσία της πρακτικής του δήμου σε ότι αφορά τις απευθείας αναθέσεις – αυτή τη φορά για τις μελέτες. Επιγράφεται ως «Απευθείας αναθέσεις μελετών και παροχής τεχνικών και λοιπών συναφών επιστημονικών υπηρεσιών κατά παράβαση της παρ. 5 του αρ. 118 Ν. 4412/2016», καταλήγει σε σύσταση προς τον δήμο να τηρεί τις προβλεπόμενες διατάξεις αλλά και σε μια σύσταση προς την ΓΔΔΕ για επιβολή δημοσιονομικής διόρθωσης σε βάρος του δήμου ύψους 16.160,91€ λόγω: «παραβίασης της διάταξης της παρ. 5 του αρ. 118 Ν. 4412/2016, παραβίασης της αρχής της ίσης μεταχείρισης μεταξύ των δυνητικών δικαιούχων και απουσίας αναφοράς των προβλεπομένων από το νόμο κριτηρίων επιλογής και ανάθεσης των συμβάσεων μελετών και τεχνικών και λοιπών συναφών επιστημονικών υπηρεσιών».

Σημείο πέμπτο: το πλέον ηχηρό εύρημα που δείχνει στρέβλωση στο πως αντιλαμβάνεται ο δήμος τις απευθείας αναθέσεις είναι το εύρημα 27, με τίτλο «Απευθείας αναθέσεις συντήρησης και επισκευής οχημάτων-μηχανημάτων – Έλλειψη προγραμματισμού προμηθειών και υπηρεσιών – Μη διενέργεια διαγωνιστικής διαδικασίας – Μη κινητοποίηση του ανταγωνισμού – Μη υπαγωγή σε προσυμβατικό έλεγχο». Αποτέλεσμα του ευρήματος είναι δύο συστάσεις προς τον δήμο (η πρώτη για να προβεί σε ανοιχτό διεθνή ηλεκτρονικό διαγωνισμό και η δεύτερη για να κάνουν οι αρμόδιες υπηρεσίες την δουλειά τους) και μία σύσταση προς την ΓΔΔΕ για επιβολή δημοσιονομικής διόρθωσης σε βάρος του δήμου ύψους 324.211,54€!

Σημείο έκτο: Σύμφωνα με το εύρημα 26, «Αόριστη τεχνική περιγραφή-Μη ακριβής περιγραφή αντικειμένου της σύμβασης- Ασαφής διακήρυξη- Μη υποβολή εγγράφων-δικαιολογητικών τεχνικής προσφοράς- Μη ορθή παρακολούθηση εκτέλεσης της σύμβασης- Αόριστη παραλαβή», ο διαγωνισμός για την αποκομιδή, συγκέντρωση, μεταφορά βλάστησης και τον καθαρισμό οικοπέδων που αποφασίστηκε στην Οικονομική Επιτροπή της 27.5.2022, ήταν μνημείο για το πώς δεν πρέπει να είναι ένας διαγωνισμός. Η ελεγκτική ομάδα κατέληξε σε μία σύσταση προς τον δήμο και τις υπηρεσίες του για να κάνουν την δουλειά τους όπως πρέπει, αλλά και μία σύσταση προς την ΓΔΔΕ για επιβολή δημοσιονομικής διόρθωσης σε βάρος του δήμου ύψους 16.043,85€. Το 2022, ο μόνος διαγωνισμός κάτω των ορίων που ελέγχθηκε, βρέθηκε ουσιαστικά με πολύ σοβαρά προβλήματα.

Σημείο έβδομο: η ελεγκτική ομάδα, στο εύρημα 15, έρχεται να διαπιστώσει και αυτή το τεράστιο πρόβλημα που δημιουργείται από την μη παραλαβή του δευτερεύοντος δικτύου αποχέτευσης από την ΕΥΔΑΠ που καταλήγει σε πάγιο έλλειμμα στις ανταποδοτικές υπηρεσίες αποχέτευσης. Καταλήγει σε στην σύσταση προς το Υπουργείο Περιβάλλοντος (Διεύθυνση Διαχείρισης Αποβλήτων), το Υπουργείο Εσωτερικών(Παρατηρητήριο Οικονομικής Αυτοτέλειας ΟΤΑ), την ΕΥΔΑΠ ( Διευθύνων Σύμβουλος & Διεύθυνση Δικτύου Αποχέτευσης) και τον Δήμο Σαλαμίνας (Δημοτικό Συμβούλιο & Διεύθυνση Τεχνικών Υπηρεσιών), όπως προβούν στις αναγκαίες ενέργειες για την παραλαβή του αντλιοστασίου λυμάτων, από την ΕΥΔΑΠ, σύμφωνα με τα οριζόμενα στην ως κείμενη νομοθεσία. Υπάρχει δε και προθεσμία συμμόρφωσης 12 μηνών από την παραλαβή της οριστικής έκθεσης.

β. Περί «δημοσιονομικής διόρθωσης»

Είδαμε στα παραπάνω, ότι η έκθεση συστήνει στην ΓΔΔΕ (Γενική Διεύθυνση Δημοσίων εσόδων) την επιβολή «δημοσιονομικής διόρθωσης», όχι «προστίμου» όπως λέγεται. Και υπάρχει σημαντική διαφορά.

Η «δημοσιονομική διόρθωση» σε έλεγχο του ΓΛΚ δεν είναι κλασικό «πρόστιμο», αλλά ακύρωση/περικοπή της χρηματοδότησης και απαίτηση επιστροφής της παράτυπης δαπάνης από τον φορέα. Ως δημοσιονομική διόρθωση ορίζεται η ακύρωση μέρους ή του συνόλου της εθνικής ή/και ενωσιακής συμμετοχής σε ένα έργο/δράση, ανάλογα με την παράτυπη δαπάνη που διαπιστώθηκε. Η διόρθωση εφαρμόζεται μέσω ανάκτησης (επιστροφής χρημάτων στον προϋπολογισμό) ή μέσω μείωσης ορίου πληρωμών προς τον δικαιούχο. Σε αντίθεση με το διοικητικό πρόστιμο, που έχει καθαρά κυρωτικό χαρακτήρα, η δημοσιονομική διόρθωση έχει πρωτίστως χαρακτήρα αποκατάστασης της ζημίας του προϋπολογισμού (να μην επιβαρυνθεί με μη νόμιμες δαπάνες).

Πρακτικά όμως, για τον δήμο/φορέα, η επίπτωση μπορεί να είναι οικονομικά αντίστοιχη με πρόστιμο, διότι χάνει χρηματοδότηση ή υποχρεούται να επιστρέψει ποσά που έχει ήδη λάβει.

Συγκεκριμένα οι επιπτώσεις για κάθε ελεγχόμενο φορέα είναι:

α. Οικονομική επιβάρυνση

- Αν η δαπάνη κριθεί παράτυπη, η χρηματοδότηση για το αντίστοιχο ποσό ακυρώνεται και ο δήμος οφείλει να το επιστρέψει ή δεν το λαμβάνει ποτέ.

- Το ποσό της διόρθωσης είναι συνήθως ίσο με την παράτυπη δαπάνη ή υπολογίζεται με κλίμακες/ποσοστά με βάση την αρχή της αναλογικότητας.

β. Προϋπολογιστικές συνέπειες

Επηρεάζονται ο προϋπολογισμός και το χρηματοδοτικό σχήμα του έργου (μπορεί να χρειαστεί κάλυψη με ίδιους πόρους ή περικοπή δραστηριοτήτων). Πράγμα που τελικά σημαίνει, την αναθεώρηση όλων των προϋπολογισμών του δήμου από το 2022 ως σήμερα.

γ. Διοικητικές συνέπειες

Εκδίδεται τυπική απόφαση δημοσιονομικής διόρθωσης από το αρμόδιο όργανο (συνήθως το εποπτεύον Υπουργείο/Αρχή), την οποία ο φορέας μπορεί να προσβάλει με τα ένδικα βοηθήματα που προβλέπει το ειδικό καθεστώς (ενδικοφανής προσφυγή, δικαστική προσβολή).

δ. Πιθανές περαιτέρω ευθύνες

Η ύπαρξη δημοσιονομικής διόρθωσης δεν είναι από μόνη της ποινική κύρωση, αλλά μπορεί να αποτελέσει βάση για: πειθαρχικό έλεγχο υπαλλήλων, καταλογισμούς σε υπεύθυνους, ακόμη και ποινική διερεύνηση αν από τα πραγματικά περιστατικά συνάγονται αξιόποινες πράξεις (απιστία, ψευδείς βεβαιώσεις κ.λπ.).

Ιδιαίτερη μνεία ωστόσο θα πρέπει να κάνουμε για την δημοσιονομική διόρθωση τους ευρήματος 27 (για τις απευθείας αναθέσεις συντήρησης και επισκευής οχημάτων-μηχανημάτων) και λόγω του μεγάλου ύψους της αλλά και λόγω του γεγονότως ότι επιβαρύνονταν για τα έργα αυτά ίδιοι πόροι.

Η «δημοσιονομική διόρθωση» σε έλεγχο ΓΛΚ για έργο από ίδιους πόρους δήμου συνεπάγεται κυρίως καταλογισμό της παράτυπης δαπάνης, με υποχρέωση επιστροφής ποσών ή περικοπή μελλοντικών κρατικών επιχορηγήσεων. Σε αντίθεση με συγχρηματοδοτούμενα έργα (ΕΣΠΑ), όπου ακυρώνεται η ενωσιακή/εθνική συμμετοχή, για δαπάνες από ίδιους πόρους (δημοτικά έσοδα, ΤΑΠ κ.λπ.) ο ΓΛΚ εκδίδει απόφαση καταλογισμού ή δημοσιονομικής διόρθωσης, που συνιστά ανάκτηση αχρεώστητων/παράτυπα καταβληθέντων ποσών από τον δήμο. Ο δήμος οφείλει να επιστρέψει τα χρήματα (αν έχουν δαπανηθεί σε προμηθευτές κ.λπ.) ή να τα καλύψει από άλλους πόρους, διαφορετικά γίνεται ταμειακή βεβαίωση και αναγκαστική είσπραξη ως έσοδο Κρατικού Προϋπολογισμού.

Συγκεκριμένα λοιπόν για αυτη την περίπτωση, οι επιπτώσεις είναι:

Οικονομικές επιπτώσεις

Άμεση ζημία: Η παράτυπη δαπάνη «σβήνεται» από τον προϋπολογισμό· ο δήμος χάνει την αξία της (π.χ. έργο μη ολοκληρωμένο ή μη νόμιμα εκτελεσμένο) και πρέπει να την καλύψει εκ νέου ή να περικόψει άλλες δαπάνες για ισοστάθμιση προϋπολογισμού.

Περικοπή κρατικών πόρων: Το ΓΛΚ μπορεί να περικόψει μελλοντικές επιχορηγήσεις/μετεγγραφές από ΚΑΠ (Κεντρικοί Αυτοτελείς Πόροι) ή άλλους κρατικούς πόρους, ισοδύναμα με το ύψος της διόρθωσης, ώστε να μην επιβαρυνθεί ο κρατικός προϋπολογισμός.

Προϋπολογιστική πίεση: Υποχρεώνει σε αναμόρφωση προϋπολογισμού για ισοσκέλιση (ν. 3852/2010), πιθανώς αύξηση δημοτικών τελών ή περικοπές, με έλεγχο Ελεγκτή Νομιμότητας.

Διοικητικές/πειθαρχικές επιπτώσεις

Καταλογισμός σε υπεύθυνους: Η διόρθωση μπορεί να οδηγήσει σε προσωπικό καταλογισμό (αστική ευθύνη) κατά υπαλλήλων/αρχόντων για ζημία (ν. 3463/2006, Κώδικας Δημ. Λογιστικού), με δυνατότητα προσβολής στο Ελεγκτικό Συνέδριο.

Ποινικές/πειθαρχικές: Στοιχεία από τον έλεγχο διαβιβάζονται για ποινική/πειθαρχική διερεύνηση (π.χ. απιστία, κατάχρηση), ειδικά σε παρατυπίες όπως απευθείας αναθέσεις.

γ. Δυνατότητες του δήμου για προσβολή της δημοσιονομικής διόρθωσης

Ο δήμος μπορεί να προσβάλει απόφαση δημοσιονομικής διόρθωσης αφενός με τα ειδικά ένδικα μέσα/αντιρρήσεις που προβλέπει το οικείο καθεστώς (ΕΣΠΑ, ΤΑΑ κ.λπ.), αφετέρου με αίτηση ακύρωσης ή ένδικα βοηθήματα ενώπιον των διοικητικών δικαστηρίων/ΣτΕ, ανάλογα με το ποιος εξέδωσε την πράξη.

Έχουμε λοιπόν τις εξής περιπτώσεις:

- Ενδικοφανείς αντιρρήσεις/διοικητική προσβολή

Η ΚΥΑ 5483/2023 για τα προγράμματα ΕΣΠΑ 2021–2027 προβλέπει στάδιο «αντιρρήσεων» επί του πορίσματος/πράξης πριν η δημοσιονομική διόρθωση καταστεί οριστική (υποβολή παρατηρήσεων, προσκόμιση στοιχείων, ένσταση προς την αρμόδια διαχειριστική αρχή ή ενδιάμεσο φορέα).

Τα ειδικά εγχειρίδια/διαδικασίες (π.χ. Διαδικασία Δ14 για ΤΑΑ ή αντίστοιχη του ΕΣΠΑ) καθορίζουν προθεσμίες και όργανο εξέτασης των αντιρρήσεων, συνήθως εντός 15–30 ημερών από την κοινοποίηση του πορίσματος ή της πράξης. - Δικαστική προσβολή της απόφασης

Η πράξη επιβολής δημοσιονομικής διόρθωσης αποτελεί εκτελεστή διοικητική πράξη· για έργα ΕΣΠΑ έχει κριθεί ότι υπόκειται σε αίτηση ακύρωσης ενώπιον του Συμβουλίου της Επικρατείας, ως ακυρωτική διαφορά (ΣτΕ Ολ 909–910/2021).

Όταν η απόφαση εκδίδεται από Υπουργό Οικονομικών ή άλλο κεντρικό όργανο κατά ΟΤΑ (π.χ. Περιφέρεια), έχουν ασκηθεί και ένδικα μέσα ενώπιον του Ελεγκτικού Συνεδρίου, με αντικείμενο ακύρωση απόφασης δημοσιονομικής διόρθωσης και ανάκτησης ποσού, στο πλαίσιο του δημοσιονομικού ελέγχου. - Προθεσμίες και διαδικαστικά

Οι ειδικές πράξεις για δημοσιονομικές διορθώσεις σε ΟΤΑ παραπέμπουν στις γενικές προθεσμίες ασκήσεως ενδίκων μέσων από το Δημόσιο και ΟΤΑ (συνήθως 60 ημέρες από την κοινοποίηση της πράξης στον φορέα).

Η ΚΥΑ 5483/2023 ορίζει ότι μετά την κοινοποίηση της οριστικής απόφασης δημοσιονομικής διόρθωσης/ανάκτησης, ο φορέας υποχρεούται είτε να καταβάλει το ποσό είτε να κάνει χρήση των προβλεπόμενων ενδίκων μέσων εντός προθεσμίας· σε αντίθετη περίπτωση κινείται διαδικασία ταμειακής βεβαίωσης και είσπραξης. - Πρακτικά βήματα για έναν δήμο

– Εξάντληση της ενδικοφανούς διαδικασίας: υποβολή τεκμηριωμένων αντιρρήσεων στο στάδιο του πορίσματος και πριν την οριστική απόφαση, με έμφαση σε νομιμότητα διαδικασιών, ερμηνεία κανόνων ανάθεσης και τεκμηρίωση δαπανών.

Ο δήμος Σαλαμίνας υπέβαλε τις αντιρρήσεις του στο στάδιο του πορίσματος, αλλά το μεγαλύτερο μέρος τους απορρίφθηκε. Πληροφορίες μας δε αναφέρουν, ότι χρησιμοποιήθηκαν και κομματικά μέσα προκειμένου να αποφευχθεί η απόρριψη αυτή, χωρίς αποτέλεσμα λόγω της σοβαρότητας των ευρημάτων.

– Άσκηση αίτησης ακύρωσης (ή άλλου κατάλληλου ενδίκου βοηθήματος) κατά της οριστικής απόφασης δημοσιονομικής διόρθωσης, ενώπιον του κατά περίπτωση αρμόδιου δικαστηρίου (συχνά ΣτΕ για έργα συγχρηματοδοτούμενα, ή Ελεγκτικό Συνέδριο στο πλαίσιο δημοσιονομικού ελέγχου), εντός της προβλεπόμενης προθεσμίας.

Η προθεσμία γι αυτό είναι εντός 60 ημερών από την κοινοποίηση της πράξης του ΓΛΚ στον φορέα. Μόνο αν σε κάποιο από τα έργα στα οποία υπάρχει σύσταση δημοσιονομικής διόρθωσης έχουν ειδικές διαδικασίες/εγχειρίδια, τότε υπάρχουν διαφορετικές προθεσμίες (15-30 ημέρες από την κοινοποίηση του πορίσματος).

δ. Συμπεράσματα

Από όλα αυτά, τί συμπεράσματα μπορούμε να βγάλουμε;

α. Η οργανωτική κατάσταση του δήμου είναι τραγική. Οι δυσλειτουργίες που παρατηρούν όλοι οι συναλλασσόμενοι με τον δήμο αντικατοπτρίζονται στον συγκεκριμένο έλεγχο επαρκώς.

β. Η ζημιά που θα υποστεί ο δήμος Σαλαμίνας από τον συγκεκριμένο έλεγχο είναι μεγάλη. Αν δε, αποφασιστεί είτε για λόγους διαφάνειας είτε για λόγους τεκμηρίωσης των προς αναθεώρηση προϋπολογισμών η επέκταση του ελέγχου και στα επόμενα έτη, από ότι μπορεί εύκολα να διαπιστώσει κανείς στην «Διαύγεια», η ζημιά θα είναι πολλαπλάσια.

γ. Το περί σκανδάλων και «λαμογίων», είναι κάτι που δεν αφορά τον συγκεκριμένο έλεγχο, αλλά ποινικές διαδικασίες που, σύμφωνα με τις πληροφορίες μας, έχουν ήδη ξεκινήσει. Επομένως τόσο η κατηγορία αυτή (ως αποτέλεσμα υποψιών) όσο και η άρνησή της, δεν είναι της παρούσης. Ειδικά όταν η άρνηση βασίζεται στον ίδιο τον έλεγχο επειδή δεν μιλά για «σκάνδαλο».

Η περιπέτεια που ξεκινά τώρα θα έχει οπωσδήποτε αρνητικές επιπτώσεις στα επόμενα χρόνια. Αποδεικνύεται δε ότι όταν υποδεικνύονται προβλήματα, δεν είναι ζήτημα του ποιός τα υποδεικνύει αλλά το τί υποδεικνύει – σε αντίθεση με την αρεστή στην τωρινή δημοτική αρχή (αλλά και την τωρινή κυβέρνηση) αγγλική-αμερικανική ρήση «It is not what you say, but who says it»…

____________________

1 «Εμπιστευτικό» και «απόρρητο» δεν είναι το ίδιο: το «απόρρητο» παραπέμπει συνήθως σε τυπικά, ρητώς προστατευόμενα μυστικά (π.χ. κρατικό, φορολογικό, υπηρεσιακό απόρρητο), ενώ το «εμπιστευτικό» είναι γενικότερος χαρακτηρισμός περιορισμένης κυκλοφορίας, που δεν αρκεί από μόνος του για να θεμελιώσει καθεστώς απορρήτου.

Ο διοικητικός χαρακτηρισμός ενός εγγράφου ως «εμπιστευτικού» δεν το καθιστά αυτομάτως έγγραφο που εμπίπτει σε ειδικό νόμιμο απόρρητο (φορολογικό, ιατρικό, κρατικό κ.λπ.).Η πρόσβαση μπορεί να αποκλειστεί μόνο αν η χορήγηση θίγει απόρρητο προβλεπόμενο από ειδικές διατάξεις ή την ιδιωτική/οικογενειακή ζωή τρίτου, όχι απλώς επειδή φέρει τη σφραγίδα «εμπιστευτικό».

«Απόρρητο» είναι νομική κατηγορία: αφορά πληροφορίες που ο νόμος ρητά προστατεύει (κρατικά απόρρητα, φορολογικό απόρρητο, επαγγελματικό απόρρητο, υπηρεσιακά μυστικά κ.ά.), με ειδικούς περιορισμούς πρόσβασης και κυρώσεις για παραβίαση.

Για τους παραπάνω λόγους, όταν ο αντιδήμαρχος Οικονομικών σχολίασε το ότι δεν δόθηκε η οριστική έκθεση στους αιτούντες, δεν επικαλέστηκε την εμπιστευτικότητα του εγγράφου αλλά το ότι… «δεν θέλαμε να το κάνετε φέϊγ-βολάν στο Ίντερνετ»(!)

csisalamina.wordpress.com