Προ των πυλών το ψηφιακό ευρώ

ΕΙΔΗΣΕΙΣΕΛΛΑΔΑΕΠΙΧΕΙΡΕΙΝΚΟΙΝΩΝΙΑ 16 Νοεμβρίου 2025 fonisalaminas

Σήμερα, οποιοσδήποτε Ευρωπαίος μπορεί να πάει στον φούρνο της γειτονιάς του ν’ αγοράσει ψωμί δίνοντας τα ευρώ του σε μετρητά και να γυρίσει σπίτι του ικανοποιημένος. Δεν μπορεί όμως να κάνει το ίδιο και online. Αν παραγγείλει ψωμί, ή οτιδήποτε άλλο επιθυμεί, από κάποιο ηλεκτρονικό κατάστημα, τα μετρητά του θα είναι άχρηστα. Για να κάνει ένας Ευρωπαίος ψηφιακές πληρωμές, θα πρέπει να βασιστεί κατά κύριο λόγο σε αμερικανικές υπηρεσίες όπως η Visa, η Mastercard, η Apple Pay, η Google Pay και η Paypal. Κάποιοι καταφεύγουν ακόμα και στα κρυπτονομίσματα, όπως το bitcoin ή τα stablecoins.

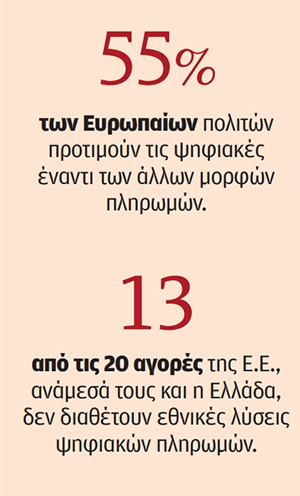

Όπως σημειώνει ρεπορτάζ της Καθημερινής, η ραγδαία ανάπτυξη των online υπηρεσιών στην Ευρώπη, αλλά και παγκοσμίως, έχει επιβάλει μια νέα πραγματικότητα, που δεν περνάει απαρατήρητη από την Ευρωπαϊκή Κεντρική Τράπεζα. Τα κεντρικά της Φρανκφούρτης παρακολουθούν στενά τα δεδομένα και καταλαβαίνουν ότι ιδίως μετά την πανδημία του κορωνοϊού, οι ψηφιακές πληρωμές έχουν εκτιναχθεί. Σε σχετική έρευνα που πραγματοποίησε η ΕΚΤ το 2024, σε ποσοστό 55% οι Ευρωπαίοι πολίτες δήλωσαν ότι για τις συναλλαγές τους προτιμούν τις ψηφιακές έναντι των άλλων μορφών πληρωμών. Λαμβάνοντας, επίσης, υπόψη το γεγονός ότι πάνω από το ήμισυ όλων των λιανικών πληρωμών πραγματοποιείται πλέον ψηφιακά και ότι οι διαδικτυακές αγορές βρίσκονται σε σταθερή άνοδο, η κεντρική τράπεζα αποφάσισε τον Οκτώβριο του 2020 να κάνει το πρώτο βήμα για την κυκλοφορία μιας καινοτόμου νομισματικής μορφής CBDC (Central Bank Digital Currency), που ακούει στο όνομα «ψηφιακό ευρώ».

«Το ευρώ, το κοινό μας νόμισμα, είναι ένα αξιόπιστο σύμβολο της ευρωπαϊκής εμπιστοσύνης και ενότητας», δήλωσε πρόσφατα η πρόεδρος της ΕΚΤ Κριστίν Λαγκάρντ, εκφράζοντας τη βούλησή της να προχωρήσει το σχέδιο του ψηφιακού ευρώ. «Ουσιαστικά, αυτό που προσπαθούμε να κάνουμε», λέει στην «Κ» ένας εκπρόσωπος Τύπου της ΕΚΤ, «είναι να μεταφέρουμε τα πλεονεκτήματα των μετρητών –την απλότητα, την ιδιωτικότητα, την αξιοπιστία και την καθολική αποδοχή στην Ευρωζώνη– στον ψηφιακό κόσμο. Οι άνθρωποι αγαπούν τα μετρητά, και είμαστε αποφασισμένοι να διασφαλίσουμε ότι οι Ευρωπαίοι θα συνεχίσουν να έχουν τη δυνατότητα να πληρώνουν με μετρητά. Στην πραγματικότητα, ετοιμάζουμε μια νέα σειρά χαρτονομισμάτων ευρώ. Ωστόσο η ζωή μας μεταφέρεται όλο και περισσότερο στο Διαδίκτυο. Αυτό είναι το ψηφιακό ευρώ: μετρητά σε ψηφιακή μορφή, για όλους. Θέλουμε να διασφαλίσουμε ότι οι άνθρωποι θα έχουν στο μέλλον την ελευθερία να πληρώνουν όπως επιθυμούν, και με δημόσιο χρήμα».

Το ψηφιακό ευρώ δεν θα είναι ένα νέο νόμισμα, αλλά μια νέα μορφή νομίσματος. Φανταστείτε το σαν ένα δημόσιο Paypal, με τη διαφορά ότι οι πληρωμές θα υποστηρίζονται από την κεντρική τράπεζα και, ως εκ τούτου, θα είναι 100% ασφαλείς. Επιπλέον, η ΕΚΤ δεν θα έχει πρόσβαση στις λεπτομέρειες των συναλλαγών των πολιτών. Η καινοτομία του ψηφιακού ευρώ είναι ότι θα λειτουργεί τόσο online όσο και offline, θα μπορεί δηλαδή κάποιος να συναλλάσσεται ακόμα κι όταν δεν υπάρχει σύνδεση στο Διαδίκτυο, ή σε περιπτώσεις γενικευμένης διακοπής ρεύματος, όπως ακριβώς συμβαίνει με τα μετρητά.

Το σχέδιο βρίσκεται ακόμα σε προκαταρκτική φάση και θα χρειαστεί να περάσει αρκετός χρόνος μέχρι την ενδεχόμενη κυκλοφορία του. Η ΕΚΤ έχει εισέλθει σε πλαίσιο συνεργασίας με παρόχους τεχνολογίας, έχει δημοσιεύσει το συνολικό σχέδιο και αναμένει τώρα την ψήφιση της νομοθεσίας από το Ευρωκοινοβούλιο. Αν ψηφιστεί –σύμφωνα με καλά ενημερωμένες πηγές φαίνεται ότι στις Βρυξέλλες υπάρχει συναίνεση– το 2026, τότε το 2027 θα μπει σε πειραματική λειτουργία, ώστε να ξεκινήσει κανονικά το 2029. Η υιοθέτησή του είναι ένα κοινωνικό και πολιτικό ερώτημα που μένει να απαντηθεί τα επόμενα χρόνια από τους Ευρωπαίους πολίτες και τους εκπροσώπους τους. Πρακτικά, οι πολίτες θα προμηθεύονται τα ψηφιακά ευρώ τους μέσω των τραπεζών ή των ταχυδρομείων, και θα μπορούν να τα κρατούν είτε στο ψηφιακό πορτοφόλι της τράπεζάς τους, είτε σε μια πλαστική κάρτα σαν τις κάρτες αναλήψεων, είτε στην ειδική εφαρμογή της ΕΚΤ, για να πραγματοποιούν στιγμιαίες πληρωμές.

Ενα βασικό επιχείρημα υπέρ του ψηφιακού ευρώ είναι η διασφάλιση της νομισματικής κυριαρχίας της Ευρώπης. Ο καθένας μπορεί να διαπιστώσει ότι οι ψηφιακές πληρωμές στην Ευρωζώνη είναι κατακερματισμένες. Περισσότερες από τις μισές εθνικές αγορές της Ευρωζώνης (οι 13 απ’ τις 20), ανάμεσά τους και η Ελλάδα, δεν διαθέτουν εθνικές λύσεις ψηφιακών πληρωμών, ενώ εκείνες που έχουν, εξυπηρετούν κυρίως τις εθνικές αγορές τους. Αυτό σημαίνει μεγάλη εξάρτηση από μη ευρωπαϊκές εταιρείες. Το ψηφιακό ευρώ, «μια πανευρωπαϊκή λύση υπό ευρωπαϊκή διακυβέρνηση», όπως σημειώνεται στα επίσημα έγγραφα της ΕΚΤ, θα μειώσει την εξάρτηση της Ευρώπης από μη ευρωπαϊκούς παρόχους υπηρεσιών πληρωμών και θα δώσει στους πολίτες τη δυνατότητα να επιλέγουν ευρωπαϊκές λύσεις.

Δύο θεμελιώδη χαρακτηριστικά του ψηφιακού ευρώ είναι η δωρεάν διάθεσή του για βασική χρήση και η καθολική αποδοχή του σε ολόκληρη την Ευρωζώνη. Σύμφωνα με την κεντρική τράπεζα, η καθολική και υποχρεωτική αποδοχή του ψηφιακού ευρώ θα δημιουργήσει ισότιμους όρους ανταγωνισμού, θα υποστηρίξει την καινοτομία και θα προωθήσει τον ανταγωνισμό, γεγονός που θα μειώσει το κόστος για τους εμπόρους και, τελικά, για τους καταναλωτές.

Βεβαίως, το πρώτο πράγμα που σκέφτηκαν πολλοί όταν πληροφορήθηκαν το σχέδιο της ΕΚΤ, ήταν ότι ψηφιοποιώντας την έννοια των μετρητών, ουσιαστικά την καταργούν. «Το τέλος της ανωνυμίας των συναλλαγών», «κατασκοπευτικά χρήματα» και άλλοι παρόμοιοι τίτλοι κατακλύζουν το Διαδίκτυο, κυρίως από θιασώτες των κρυπτονομισμάτων, που ούτε κι αυτά είναι εντελώς ανώνυμα.

Η ΕΚΤ έχει δεσμευθεί ότι δεν θα έχει πρόσβαση στα προσωπικά δεδομένα των χρηστών, και ότι δεν θα μπορεί να παρακολουθεί τις συναλλαγές. Τα δεδομένα που θα βλέπει η Κεντρική Τράπεζα θα είναι ψευδωνυμοποιημένα, καθιστώντας αδύνατη την ταυτοποίηση των χρηστών. Στις online πληρωμές, oι ενδιάμεσοι, οι τράπεζες των καταναλωτών για παράδειγμα, θα έχουν πρόσβαση στα ελάχιστα αναγκαία δεδομένα για να συμμορφώνονται με την ευρωπαϊκή νομοθεσία, όπως είναι οι κανονισμοί για την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες, αλλά για τις offline πληρωμές η ιδιωτικότητα θα είναι εφάμιλλη των μετρητών. Οι λεπτομέρειες των offline συναλλαγών με ψηφιακό ευρώ θα είναι γνωστές μόνο στους δύο συναλλασσόμενους. Η ΕΚΤ υποστηρίζει ότι αυτό το επίπεδο εμπιστευτικότητας δεν υφίσταται σήμερα στις ψηφιακές πληρωμές. Με απλά λόγια, αν σκοπεύετε να αγοράσετε ένα πακέτο λαθραία τσιγάρα από κάποιον παράνομο έμπορο με ψηφιακό ευρώ, δεν θα το καταλάβει κανείς. Αν όμως πάτε να αγοράσετε ένα ολόκληρο φορτηγό, όπως θα κάνατε με τα μετρητά σας, οι αρχές τελικά θα σας πιάσουν.

Οπως σημειώνουν πηγές της ΕΚΤ, για να αποφευχθεί ο κίνδυνος νομιμοποίησης εσόδων από παράνομες δραστηριότητες και φοροδιαφυγής στα ψηφιακά πορτοφόλια και για να διασφαλιστεί ότι οι τράπεζες θα συνεχίσουν να διαθέτουν επαρκείς καταθέσεις για τη χρηματοδότηση της οικονομίας, θα καθοριστεί από την ΕΚΤ ένα ανώτατο όριο χρημάτων που θα μπορεί να διαθέτει κάθε άτομο – με μια διαδικασία που θα καθοριστεί από την ευρωπαϊκή νομοθεσία.

Σύμφωνα με την ΕΚΤ, το σχέδιο του ψηφιακού ευρώ θα είναι συμπεριληπτικό και θα μεριμνά ακόμα για εκείνους που δεν έχουν ανεπτυγμένες ψηφιακές δεξιότητες, δίνοντάς τους τη δυνατότητα να ανοίξουν λογαριασμό με φυσική παρουσία σε κάποια δημόσια υπηρεσία και να λάβουν καθοδήγηση. Αυτοί, επίσης, που δεν έχουν τραπεζικό λογαριασμό, θα έχουν τη δυνατότητα να ανοίξουν και να χρησιμοποιούν έναν λογαριασμό ψηφιακού ευρώ, αποκτώντας πρόσβαση σε βασικές ψηφιακές υπηρεσίες. Και για τα άτομα με αναπηρίες, ο σχεδιασμός περιλαμβάνει προσαρμοσμένες διεπαφές, όπως φωνητικές εντολές, οθόνες με μεγάλη γραμματοσειρά και απλοποιημένες λειτουργίες, ώστε να διασφαλίζεται η προσβασιμότητα όλων.

Η ΕΚΤ έχει έναν ακόμα λόγο να βιάζεται, διότι από τη μία πλευρά βρίσκεται η δημοφιλία των κρυπτονομισμάτων, όπως το bitcoin, και απ’ την άλλη τα stablecoins, τα οποία βρίσκονται προ των πυλών. Τα stablecoins είναι πιο σταθερά από τα κρυπτονομίσματα, αλλά δεν παύουν να θεωρούνται ιδιωτικό χρήμα. Η κεντρική τράπεζα τονίζει ότι το ψηφιακό ευρώ θα είναι ένα δημόσιο αγαθό. Αντίθετα, με τα κρυπτονομίσματα, το νόμισμα αυτό θα είναι εγγυημένο και σταθερό. Το ψηφιακό ευρώ θα είναι χρήμα της κεντρικής τράπεζας, όπως και τα μετρητά, με όλα τα πλεονεκτήματα που αυτό συνεπάγεται: απλότητα, ιδιωτικότητα, αξιοπιστία, καθολική αποδοχή.

Το κόστος του ψηφιακού ευρώ έως την πρώτη κυκλοφορία του, το 2029, αναμένεται να φτάσει περίπου στο 1,3 δισ. ευρώ. Μετά, τα λειτουργικά έξοδα προβλέπεται να ανέρχονται στα 320 εκατ. ευρώ περίπου τον χρόνο. Κανείς δεν μπορεί να προβλέψει με βεβαιότητα το μέλλον του φιλόδοξου σχεδίου. Το μόνο σίγουρο είναι ότι θα βρει μπροστά του πολλά εμπόδια. Την περασμένη Τετάρτη, 14 εμπορικές τράπεζες προειδοποίησαν ότι το ψηφιακό ευρώ θα μπορούσε να υπονομεύσει τα συστήματα πληρωμών του ιδιωτικού τομέα. Λίγο νωρίτερα, η έκθεση του συντηρητικού Ισπανού ευρωβουλευτή Φερνάντο Ναβαρέτε, που έχει κληθεί να αξιολογήσει το ψηφιακό ευρώ για λογαριασμό του Ευρωκοινοβουλίου, πρότεινε την υιοθέτηση μιας αρκετά πιο περιορισμένης εκδοχής του σχεδίου. Φαίνεται ότι αν τελικά μπει σε κυκλοφορία και υλοποιηθεί, το ψηφιακό ευρώ θα είναι μια μεγάλη νίκη της ενωμένης Ευρώπης απέναντι σ’ ένα ετερόκλητο φάσμα αντιπάλων της.

moneyreview.gr