Πού ποντάρουν οι «αρκούδες» στις αγορές

ΕΙΔΗΣΕΙΣΕΛΛΑΔΑΕΠΙΧΕΙΡΕΙΝ 8 Φεβρουαρίου 2022 fonisalaminas

Δείγματα αφύπνισης από την πολυετή χειμερία νάρκη τους, αρχίζουν να εκδηλώνουν οι «αρκούδες» στις αγορές, βρίσκοντας αρκετές αφορμές ώστε να πιέσουν περαιτέρω προς την κατεύθυνση της ολοκλήρωσης μιας ισχυρής bull market.

Το πλαίσιο που διαμόρφωσαν στην παγκόσμια οικονομία και στις αγορές οι κεντρικές τράπεζες μέσω της άνευ προηγουμένου τόνωσης αρχίζει να φθείρεται, με τη Fed και τις υπόλοιπες κεντρικές τράπεζες να δίνουν μάχη στην προσπάθεια τους να ελέγξουν το μέγεθος μιας σταδιακής και προδιαγεγραμμένης φθοράς και κυρίως να αποφύγουν μια επανάληψη ενός σκηνικού κατάρρευσης τύπου Lehman Brothers, με «αλυσιδωτές» αντιδράσεις. Το εγχείρημα κρίνεται ιδιαίτερα υψηλού ρίσκου (i) σε ένα περιβάλλον υψηλών και επίμονων πληθωριστικών πιέσεων, (ii) με επιβράδυνση της αναπτυξιακής δυναμικής και με τη σκυτάλη να περνά στη δημοσιονομική προσαρμογή, (iii) με την πανδημία να παραμένει όπως και μέρος των περιοριστικών μέτρων, (iv) τις πιέσεις στις εφοδιαστικές αλυσίδες να μην εξομαλύνονται πλήρως, (v) τις εντάσεις στο γεωπολιτικό σκέλος να κλιμακώνονται περαιτέρω με φόντο κυρίως την Ουκρανία και (vi) τις ΗΠΑ να βαδίζουν μέσω πολιτικής αστάθειας και αβεβαιότητας προς τις ενδιάμεσες εκλογές. Από αυτή λοιπόν την «βεντάλια» αλληλοσυνδεόμενων κινδύνων μπορεί να προκληθεί η αρχή για περαιτέρω κλυδωνισμούς στο ήδη τρεμάμενο οικονομικό οικοδόμημα.

Τα κύρια μέτωπα αφορούν παρόλα αυτά στην πορεία του πληθωρισμού, με κύριο «μοχλό» πίεσης το ενεργειακό σκέλος και επακόλουθα τη στρατηγική εξόδου των κεντρικών τραπεζών και φυσικά τον αντίκτυπο που θα έχουν στις αγορές μετοχών.

Η έκπληξη αναφορικά με την πορεία του πληθωρισμού τόσο τον Δεκέμβριο όσο και τον Ιανουάριο σε επίπεδο Ευρωζώνης αρχίζει να αλλάζει τη μηχανική της τροχιάς των εκτιμήσεων του 2022. Η εκτίμηση της Bank of America για τον συνολικό πληθωρισμό κινείται στο 4,4% (από 3% προηγουμένως) με τον δομικό στο 2,2% (έναντι 1,6% προηγουμένως). Η υποχώρηση κάτω από τον στόχο πάει πλέον προς τις αρχές του 2023, με τον συνολικό πληθωρισμό στο 1,5% (αμετάβλητο) και τον δομικό στο 1,7% (+10 μ.β) στη νέα γραμμή εκτιμήσεών της. Παράλληλα, ο αμερικανικός οίκος άλλαξε άμεσα και ριζικά τη θέση της, αναμένοντας πλέον δύο αυξήσεις στα επιτόκια διευκόλυνσης αποδοχής καταθέσεων τον Σεπτέμβριο και τον Δεκέμβριο του 2022, κατά 25 μ.β έκαστη, ενώ η δεύτερη θα συνοδεύεται και από μια μετατόπιση του επιτοκίου των πράξεων κύριας αναχρηματοδότησης κατά 25 μ.β.

Η Goldman Sachs εκτιμά ότι ο συνολικός πληθωρισμός θα παραμείνει πάνω από το 5% μέχρι τα μισά του τρέχοντος έτους, με τον δομικό να φτάνει στο 2,7% τον Μάρτιο, τονίζοντας πως υφίστανται σημαντικά upside risks στη βάση των εκτιμήσεών της. Επιπλέον, αν και παραμένει μια συνολική χαλάρωση στην αγορά εργασίας, οι αναλυτές έχουν δει σημαντική βελτίωση σε ευρύτερα μέτρα, καθώς το ποσοστό υποαπασχόλησης U6 έχει υποχωρήσει στα επίπεδα του 2008. Παράλληλα, ενώ η αύξηση των μισθών παρέμεινε ήπια περίπου στο 2% το δεύτερο εξάμηνο του 2021, η G.S αναμένει πως η ταχεία πρόοδος στην αγορά εργασίας θα οδηγήσει σε σταθερότερη αύξηση των μισθών το επόμενο έτος, υποστηριζόμενη από μια σημαντική one off ώθηση από τις αυξήσεις του κατώτατου μισθού, ειδικά στη Γερμανία. Ως εκ τούτου, και η G.S αναμένει αυξήσεις στα επιτόκια διευκόλυνσης αποδοχής καταθέσεων κατά 25 μ.β τον Σεπτέμβριο και τον Δεκέμβριο, με μια διακοπή στη «σύσφιξη» της νομισματικής πολιτικής μέχρι τον Ιούνιο του 2023, καθώς ο πληθωρισμός θα αρχίζει να υποχωρεί στις αρχές εκείνου του έτους, ενώ θα ακολουθήσουν αυξήσεις κάθε έξι μήνες έως ότου φτάσει το τελικό επιτόκιο στο 1,25% τον Ιούνιο του 2025.

Από την αντίπερα όχθη του Ατλαντικού, η αγορά κάνει ένα pricing σε λιγότερες από επτά περίπου αυξήσεις επιτοκίων από τη Fed τα επόμενα τρία χρόνια, με τους οικονομολόγους της BofA να αναμένουν εννέα και με τους κινδύνους να στρέφονται σε ακόμη περισσότερες, καθώς οι αυξημένες και έντονες πληθωριστικές πιέσεις, το κλείσιμο του κενού παραγωγής στις ΗΠΑ και ο «επιθετικός» τόνος στη συνεδρίαση της FOMC τον Ιανουάριο υποδηλώνουν ότι θα μπορούσαν να πραγματοποιηθούν ακόμη και επτά αυξήσεις εντός τους 2022.

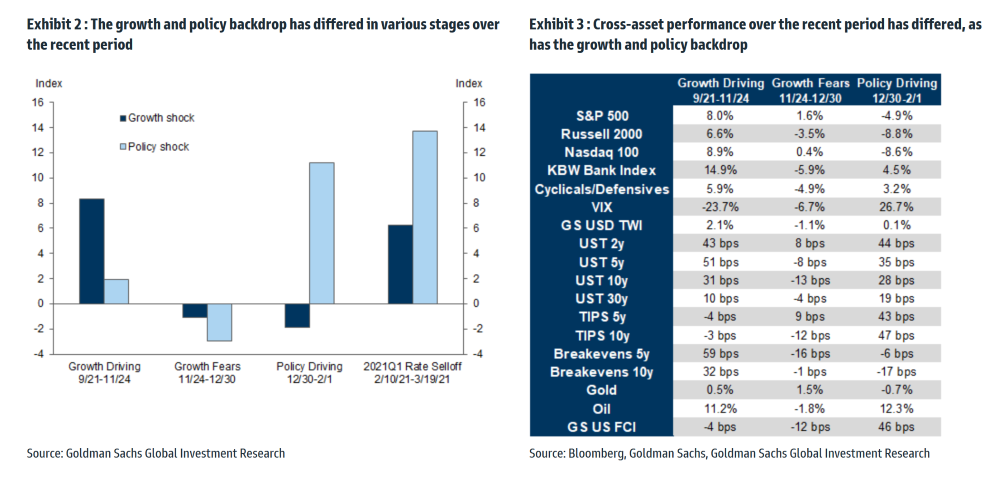

Κάπως έτσι, οι αποδόσεις των ομολόγων, η κίνηση των μετοχών, και η συσχέτιση των δύο εξαρτάται από το τι οδηγεί τις αγορές μεταξύ των αναπτυξιακών προοπτικών και της νομισματικής πολιτικής.

Στην πρώτη φάση (21 Σεπτεμβρίου έως 24 Νοεμβρίου) βασικός οδηγός των αγορών υπήρξε η ανάπτυξη, με υπεραπόδοση των κυκλικών τίτλων, με δυναμική των commodities και του δολαρίου και υψηλότερες ονομαστικές αποδόσεις και breakevens. Στη δεύτερη φάση (24 Νοεμβρίου έως 30 Δεκεμβρίου), οι αγορές τιμολόγησαν μια διευκολυντική κατεύθυνση της νομισματικής πολιτικής και μια χειρότερη αναπτυξιακή δυναμική, όπου αντανακλάται στην πορεία των τραπεζικών τίτλων (θετικά εκτεθειμένες στα υψηλότερα επιτόκια) και των κυκλικών (θετικά εκτεθειμένες στην ανάπτυξη) που υποαπέδωσαν, ενώ το δολάριο γενικά υποτιμήθηκε και τα yields κινήθηκαν χαμηλότερα. Η τρίτη φάση δείχνει σε γενικές γραμμές σε συμφωνία με τις αγορές που τιμολογούν ένα «επιθετικό σοκ» της Fed χωρίς την ύπαρξη ενός φιλικού αναπτυξιακού περιβάλλοντος, με τις αμερικανικές μετοχές να κινούνται χαμηλότερα (ισχυρά χτυπήματα στο Nasdaq και στα small caps και υπεραπόδοση των τραπεζικών τίτλων), ενώ τόσο οι ονομαστικές όσο και πραγματικές αποδόσεις κινούνται υψηλότερα με υποχώρηση των breakevens. Το δολάριο, σύμφωνα με τη Goldman Sachs, δεν έχει ενισχυθεί σημαντικά σε αυτή τη φάση, ίσως λόγω της καλύτερης ανάπτυξης και της παρόμοιας αυστηροποίησης της νομισματικής πολιτικής εκτός των ΗΠΑ.

Ευρύτερα ωστόσο, οι συνθήκες δείχνουν να δυσκολεύουν στο οικονομικό γίγνεσθαι, καθώς με τον πληθωρισμό να αναμένεται ιδιαίτερα υψηλός για το 2022, η αύξηση του πραγματικού εισοδήματος θα είναι αρνητική (πιθανό «χτύπημα» και στο σκέλος της ζήτησης), ενώ οι κρατικές παρεμβάσεις με τη σειρά τους για τη θωράκιση των καταναλωτών και των εταιρειών, θα «ψηλώσουν» τα ελλείμματα, με τη χρηματοδότησή τους να καθίστανται πιο δύσκολη, καθώς οι κεντρικές τράπεζες περιορίζουν την παρουσία τους στις αγορές.

Τεχνική εικόνα

Τεχνικά, η όποια πρόσκαιρη αλλά και αδύναμη ανάκαμψη που καταγράφηκε στους δείκτες της Wall Street την τελευταία εβδομάδα οφείλεται κατά κύριο λόγο στο ότι είχαν εισέλθει σε υπερπουλημένες ζώνες, προσφέροντας έτσι κάποια σημεία εισόδου σε τίτλους που διόρθωσαν πιο έντονα.

Για τον S&P 500, ένα κλείσιμο πάνω από τις 4.595 μονάδες θα μπορούσε να προσφέρει περισσότερο χώρο σε μια ανοδική κίνηση που θα συνεχίσει ωστόσο να αντιμετωπίζεται με ιδιαίτερες επιφυλάξεις, καθώς η ευρύτερη εικόνα έχει αποδυναμωθεί αισθητά. Από την άλλη, η παραμονή του δείκτη οριακά στις 4.500 μονάδες και χαμηλότερα μπορεί να δοκιμάσει τα επίπεδα των 4.444 μονάδων (απλός ΚΜΟ 200), οδηγώντας σταδιακά σε χαμηλότερα επίπεδα από τις 4.222 μονάδες, ώστε να αρχίζει να σχηματίζεται με μεγαλύτερη συμμετρία ένα pattern «κεφάλι – ώμοι». Αντίσταση εντοπίζεται στην περιοχή των 4.516 – 4.523 μονάδων, με στήριξη στις 4.499 – 4.490 μονάδες.

Στο Nasdaq 100 εξίσου αρχίζει να σχηματίζεται ένα μοτίβο «κεφάλι – ώμοι», όπως και στον S&P 500. Αυτό έρχεται μετά την έξοδο από το ανοδικό κανάλι που εκτείνονταν από τον Σεπτέμβριο του 2020. Παράλληλα, αν ο δείκτης δεν αρχίζει να δίνει κίνηση προς τον ΚΜΟ 200 λίγο πάνω από τις 15.000 μονάδες και δεν καταφέρει να σκαρφαλώσει προς την κάτω παράλληλη πλευρά του ανοδικού καναλιού, θα υπάρξει κίνηση προς σημαντικά χαμηλότερα επίπεδα.

Ο Dow Jones ανέκαμψε από το βασικό επίπεδο στήριξης των 33.830 μονάδων – το προηγούμενο χαμηλό που σημειώθηκε τον Οκτώβριο. Ένα πρώτο επίπεδο αντίστασης εντοπίζεται περίπου στο 35.760 μονάδες – το 61,8% Fibonacci retracement. Ο δείκτης MACD σχημάτισε ένα ανοδικό crossover και κινήθηκε υψηλότερα, υπογραμμίζοντας την ανοδική ορμή. Ωστόσο αν υπάρξει μια ευρύτερη κίνηση σε χαμηλότερα επίπεδα από τους δύο άλλους δείκτες, τότε και ο Dow Jones θα ακολουθήσει. Ιδιαίτερα ισχυρή είναι η στήριξη στις 33.830 μονάδες μέχρι το χαμηλό του Ιανουαρίου στις 33.150 μονάδες. Η αντίσταση σε βραχυπρόθεσμη βάση φτάνει στις 35.679 μονάδες.

Από τις ευρωπαϊκές αγορές ενδιαφέρον παρουσιάζει η εικόνα του γερμανικού DAX (απώλειες 4,94% από τις αρχές του έτους) που συνεχίζει να «σφυροκοπείται» έχοντας διασπάσει κρίσιμα στηρίγματα που είχαν διαμορφωθεί εδώ και μήνες και αρκετά χαμηλά από τον Μάιο. Παράλληλα, ο δείκτης έδειξε μια προσπάθεια ανοδικής τμήσης του απλού ΚΜΟ 200 που δεν επιβεβαιώθηκε, πυροδοτώντας άμεσα ρευστοποιήσεις και διάσπαση και του εκθετικού ΚΜΟ 200.

Σε αυτό το πλαίσιο το Χρηματιστήριο, κατάφερε να βγάλει υψηλότερες ζώνες άμυνες, από τη διόρθωση των ξένων, στηριζόμενη ακριβώς στο ότι η χώρα βρίσκεται στην αρχή ενός ενάρετου κύκλου που θα οδηγήσει σε σημαντικό repricing των αξιών μεσοπρόθεσμα. Ουσιαστικό λοιπόν είναι να διατηρηθεί αυτή η συνθήκη, των υψηλότερων ζωνών σε υψηλές ταλαντεύσεις των ξένων και η υπεραπόδοση ή ακόμη και ευθυγράμμιση με την ανοδική πορεία αυτών (σε αντίθεση με την εσωστρέφεια). Από την άλλη, καταγράφεται μια αδυναμία υπέρβασης των 950 – 960 μονάδων, όπου θα πρέπει να υπάρξουν σημαντικοί «καταλύτες» όπως και αύξηση του όγκου συναλλαγών. Παράλληλα, όσο ο Γενικός Δείκτης δίνει κλεισίματα υψηλότερα των 928 μονάδων (ημερήσιο stop long και εκθετικός ΚΜΟ 60) και των 906 μονάδων μπορεί να επανέλθει εκ νέου προς την αντίσταση των 960 μονάδων.

Κρίσιμη θεωρείται για την χρηματιστηριακή εβδομάδα και η αναδιάρθρωση των δεκτών της MSCI, εν μέσω και της σημαντικής προεξόφλησης που έχει γίνει για την ένταξη της μετοχής της Εθνικής Τράπεζας στον MSCI Greece Standard, ήδη από αυτή την αναθεώρηση, παρότι οι τριμηνιαίες αφορούν κυρίως αλλαγές στις σταθμίσεις. Για τον τραπεζικό δείκτη που συνεχίζει να αποτελεί τον οδηγό στήριξης και κίνησης του Χρηματιστηρίου και με τη διάσπαση του υψηλού των 664,80 μονάδων, οι long διατηρούν το πλεονέκτημα για αναρρίχηση προς τις 708 μονάδες και 769 μονάδες. Από την άλλη ένα κλείσιμο χαμηλότερα των 620 μονάδων, ενδέχεται να προκαλέσει μια καθοδική κίνηση προς τις 616 μονάδες (εκθετικός ΚΜΟ 60 ημερών) και προς την περιοχή των 579 – 571 μονάδων.

Ευρύτερα θα πρέπει να τονιστεί πως όποιες διορθωτικές κινήσεις καταγράφονται θα συνεχίζουν σε ένα βαθμό να αποτελούν ευκαιρίες για μια σταδιακή επανατοποθέτηση και διαμόρφωση θέσεων σε τίτλους με ισχυρά θεμελιώδη, σταθερή μερισματική πολιτική και προοπτικές ανάπτυξης αλλά και για μια αύξηση της κατανομής σε τίτλους με πιο «αμυντικά» χαρακτηριστικά και χαμηλό beta. Θα πρέπει ωστόσο να σημειωθεί πως ακριβώς επειδή η εγχώρια αγορά είναι ιδιαίτερα ρηχή με ισχυρή θετική συσχέτιση (correlation) περιορίζεται και η έννοια της διαφοροποίησης, ενώ χρήζει ιδιαίτερης προσοχής η διατήρηση της υψηλής μεταβλητότητας που πιθανώς να αναγκάσει χαρτοφυλάκια να διακρατήσουν μέρος της ρευστότητας εκτός αγοράς, θέτοντας πιο αυστηρά κριτήρια προτού αναζητήσουν σημεία εισόδου.

insider.gr