Ερχεται νέα ρύθμιση για τις δημοτικές επιχειρήσεις

ΕΙΔΗΣΕΙΣΕΛΛΑΔΑ 15 Δεκεμβρίου 2023 fonisalaminas

Νέα νομοθετική ρύθμιση που αφορά τη «λύσει» των δημοτικών επιχειρήσεων φέρνει το νομοσχέδιο του Υπουργείου Εθνικής Οικονομίας και Οικονομικών με τίτλο: «Οργανωτικές και διαδικαστικές διατάξεις για την ανάπτυξη, παρεμβάσεις για την ενίσχυση της δίκαιης αναπτυξιακής μετάβασης και άλλες επείγουσες διατάξεις», που κατατέθηκε στη Βουλή.

Ειδικότερα στο Άρθρο 94 με τον τίτλο «Λύση δημοτικών επιχειρήσεων – Τροποποίηση παρ. 8 άρθρου 265 ν. 3463/2006», προβλέπεται: Η αναστολή για μία τριετία της λύσης για όσες ανώνυμες

εταιρίες ΟΤΑ, αν και συνέτρεξαν οι προϋποθέσεις της παρ. 8 του άρθρου 265 του ν. 3463/2006, δεν έχουν λυθεί μέχρι την 31η.12.2023, με την προϋπόθεση ότι έχουν τουλάχιστον μία κερδοφόρα εταιρική χρήση εντός της τριετίας από την έναρξη της αναστολής. Η ρύθμιση κρίνεται αναγκαία για τις επιχειρήσεις εκείνες που κατάφεραν να επιδείξουν διαχειριστική βελτίωση και δη κατά τα τελευταία έτη, εν μέσω πανδημίας, προκειμένου να αποφευχθεί η διατάραξη των παρεχόμενων από αυτές υπηρεσιών προς όφελος των τοπικών κοινωνιών.

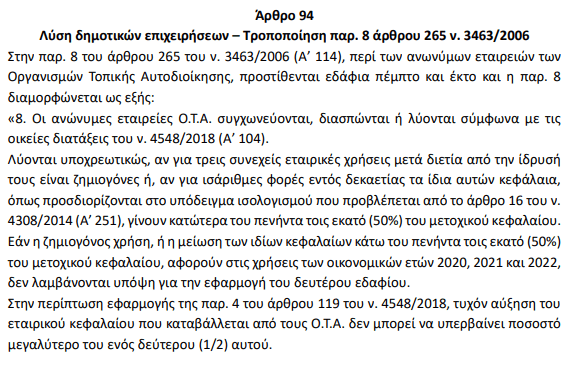

Ειδικότερα στο άρθρο 94 σημειώνεται:

Στην παρ. 8 του άρθρου 265 του ν. 3463/2006 (Α’ 114), περί των ανωνύμων εταιρειών των Οργανισμών Τοπικής Αυτοδιοίκησης, προστίθενται εδάφια πέμπτο και έκτο και η παρ. 8 διαμορφώνεται ως εξής:

«8. Οι ανώνυμες εταιρείες Ο.Τ.Α. συγχωνεύονται, διασπώνται ή λύονται σύμφωνα με τις οικείες διατάξεις του ν. 4548/2018 (Α’ 104).

Λύονται υποχρεωτικώς, αν για τρεις συνεχείς εταιρικές χρήσεις μετά διετία από την ίδρυσή τους είναι ζημιογόνες ή, αν για ισάριθμες φορές εντός δεκαετίας τα ίδια αυτών κεφάλαια, όπως προσδιορίζονται στο υπόδειγμα ισολογισμού που προβλέπεται από το άρθρο 16 του ν. 4308/2014 (Α’ 251), γίνουν κατώτερα του πενήντα τοις εκατό (50%) του μετοχικού κεφαλαίου. Εάν η ζημιογόνος χρήση, ή η μείωση των ιδίων κεφαλαίων κάτω του πενήντα τοις εκατό (50%) του μετοχικού κεφαλαίου, αφορούν στις χρήσεις των οικονομικών ετών 2020, 2021 και 2022, δεν λαμβάνονται υπόψη για την εφαρμογή του δευτέρου εδαφίου.

Στην περίπτωση εφαρμογής της παρ. 4 του άρθρου 119 του ν. 4548/2018, τυχόν αύξηση του εταιρικού κεφαλαίου που καταβάλλεται από τους Ο.Τ.Α. δεν μπορεί να υπερβαίνει ποσοστό μεγαλύτερο του ενός δεύτερου (1/2) αυτού.

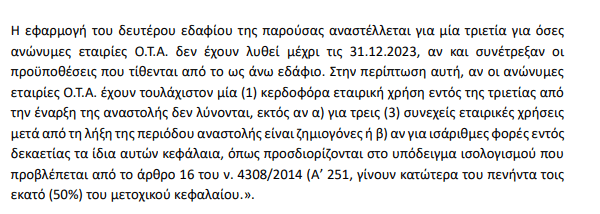

Η εφαρμογή του δευτέρου εδαφίου της παρούσας αναστέλλεται για μία τριετία για όσες ανώνυμες εταιρίες Ο.Τ.Α. δεν έχουν λυθεί μέχρι τις 31.12.2023, αν και συνέτρεξαν οι προϋποθέσεις που τίθενται από το ως άνω εδάφιο. Στην περίπτωση αυτή, αν οι ανώνυμες εταιρίες Ο.Τ.Α. έχουν τουλάχιστον μία (1) κερδοφόρα εταιρική χρήση εντός της τριετίας από την έναρξη της αναστολής δεν λύνονται, εκτός αν α) για τρεις (3) συνεχείς εταιρικές χρήσεις μετά από τη λήξη της περιόδου αναστολής είναι ζημιογόνες ή β) αν για ισάριθμες φορές εντός δεκαετίας τα ίδια αυτών κεφάλαια, όπως προσδιορίζονται στο υπόδειγμα ισολογισμού που προβλέπεται από το άρθρο 16 του ν. 4308/2014 (Α’ 251, γίνουν κατώτερα του πενήντα τοις εκατό (50%) του μετοχικού κεφαλαίου.».

aftodioikisi.gr