Ακίνητα: Οι 7 λόγοι που εκτινάχθηκαν οι τιμές πώλησης – Που θα κυμανθούν το 2023

ΕΙΔΗΣΕΙΣΕΛΛΑΔΑ 3 Ιανουαρίου 2023 fonisalaminas

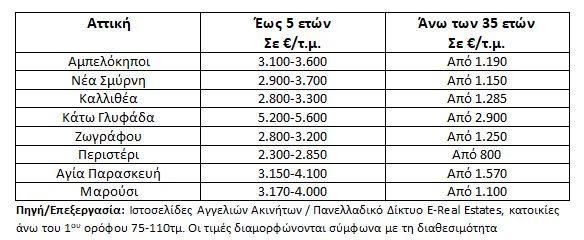

Αυξήσεις έως 44% παρουσιάζει η αγορά ακινήτων την τελευταία τετραετία στην Αττική – Πού εντοπίζεται το αγοραστικό ενδιαφέρον

Σωρευτική αύξηση των ζητούμενων τιμών πώλησης κατά 40%-44% στην Αττική, καταγράφει η εγχώρια κτηματαγορά την τελευταία τετραετία, ενώ το 2022, με τα έως τώρα στοιχεία, φαίνεται πως η μέση αύξηση θα ξεπεράσει το 10%.

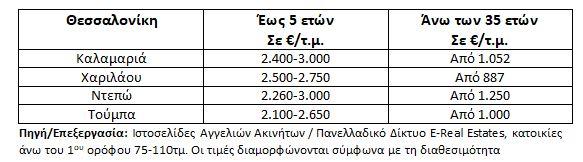

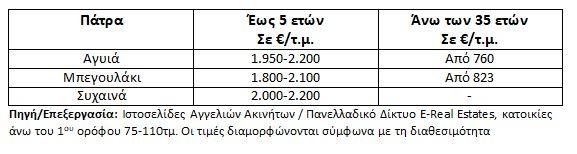

Αντίστοιχα οι τιμές εκτινάχθηκαν 30%-32% στη Θεσσαλονίκη και στις μεγάλες πόλεις περίπου στο 20%, από το 2018 έως σήμερα.Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος το γ’ τρίμηνο του έτους ο ετήσιος ρυθμός μεταβολής των τιμών των διαμερισμάτων για το σύνολο της χώρας διαμορφώθηκε στο 11,2%.

Σημειώνεται ότι με βάση τα αναθεωρημένα στοιχεία, το α΄ και β΄ τρίμηνο του 2022 η αύξηση σε σχέση με τα αντίστοιχα τρίμηνα του 2021 διαμορφώθηκε στο 9,8% και 10,1%, ενώ για το 2021 οι τιμές των διαμερισμάτων αυξήθηκαν με μέσο ετήσιο ρυθμό 7,6%. Με βάση τα μέχρι στιγμής διαθέσιμα στοιχεία η αύξηση των τιμών για το 2022 διαμορφώνεται στο 10,4%.

Αξίζει να σημειωθεί ότι, κατά μέσο όρο, τα τρία πρώτα τρίμηνα του 2022, οι τιμές των νέων ακινήτων (έως 5 ετών) αυξήθηκαν εντονότερα σε ετήσια βάση σε σύγκριση με τα παλαιά (11,4%, έναντι 9,6%), ενώ η ετήσια άνοδος των τιμών ήταν υψηλότερη στην Αθήνα (12%), έναντι της Θεσσαλονίκης (10,6%), των άλλων μεγάλων πόλεων (9,4%) και των λοιπών περιοχών (7,5%).

Επτά λόγοι που αυξήθηκαν οι τιμές πώλησης κατοικιών

- Αύξηση του κόστους κατασκευής

Η ακρίβεια των υλικών, κυρίως λόγω πολέμου, έχει κάνει ακόμα ακριβότερη την κατασκευή και άρα το τελικό κόστος ενός ακινήτου. Η αύξηση του κόστους κατασκευής αγγίζει ακόμη και το 40%

- Αύξηση των τιμών πώλησης/Αντιπαροχής οικοπέδων

Από το 2018 έως και σήμερα, έχουν αυξηθεί αισθητά τόσο οι ζητούμενες τιμές πώλησης των οικοπέδων, όσο και τα ζητούμενο ποσοστό αντιπαροχής .

- Υψηλή Ζήτηση / Μικρή διαθεσιμότητα

Μέσα στην κρίση των μνημονίων, ο όρος νεόδμητο είχε αντικατασταθεί από τον όρο «απάτητο», λόγω της μη ύπαρξης νεόδμητων κατοικιών σχεδόν για μια δεκαετία. Αυτή η χαμένη δεκαετία, αν και τώρα η αγορά έχει ανάκαμψη, διατηρεί το έλλειμμα στην ελληνική αγορά.

Σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤοι επενδύσεις για την ανέγερση νέων κατοικιών στην Ελλάδα κατέγραψαν συνολική πτώση της τάξεως του 95% το διάστημα από το 2007 μέχρι το τέλος του δεύτερου τριμήνου του 2016, ενώ η πτώση της ιδιωτικής οικοδομικής δραστηριότηταςτην περίοδο από το 2005 έως το τέλος του πρώτου εξαμήνου του 2016 άγγιξε το 93% . Είναι χαρακτηριστικό ότι οι επενδύσεις σε κατοικίες, ως ποσοστό του ΑΕΠ, μειώθηκαν από το 10,8% το 2007 σε μόλις 0,8% το 2015.

Σχεδόν 15 φορές λιγότερες κατοικίες κατασκευάστηκαντο 2016 σε σύγκριση με το 2007, όταν η οικοδομική δραστηριότητα βρισκόταν στο απόγειό της. Το πρώτο οκτάμηνο του 2016 ολοκληρώθηκαν μόλις 4.853 νέες κατοικίες, όταν το αντίστοιχο διάστημα του 2007 είχαν κατασκευαστεί 71.936 κατοικίες σύμφωνα με στοιχεία της ΕΛΣΤΑΤ.

- Επενδυτικό Ενδιαφέρον

Το επενδυτικό ενδιαφέρον για την εγχώρια κτηματαγορά παραμείνει αμείωτο. Με βάση τα στοιχεία της Τράπεζας της Ελλάδας, οι εισροές κεφαλαίων από το εξωτερικό με στόχο την απόκτηση ακινήτων αυξήθηκαν σε 1,17 δισ. ευρώ, από 875 εκατ. ευρώ το 2020, αλλά και 1,45 δισ. ευρώ το 2019. Για το τρέχον έτος, εκτιμάται ότι είναι εφικτή η προσέλκυση κεφαλαίων της τάξεως του 1,5 δισ. Ευρώ ιδιαίτερα μετά την ανακοίνωση της αύξησης του ορίου επένδυσης στις 500.000 ευρώ για το πρόγραμμα golden visa.

- Τουρισμός / Αποδόσεις

Η άνοδος της τουριστικής βιομηχανίας σε συνάρτηση με τις επενδυτικές ευκαιρίες που εμπεριείχε η εγχώρια κτηματαγορά λόγω μνημονίων και μείωσης των τιμών, αποτέλεσαν πόλο έλξης αποδόσεων για τους επενδυτές που στόχευσαν τόσο σε οικιστικά όσο και σε τουριστικά ακίνητα.

- Πληθωρισμός / Μηδενικά επιτόκια καταθέσεων

Ένα από τα βασικά εργαλεία αποταμίευσης των Ελλήνων καταθετών μετά την είσοδο της χώρας στην ευρωζώνη βρίσκεται υπό κατάργηση. Ο λόγος γίνεται για τις προθεσμιακές καταθέσεις, οι οποίες σύμφωνα με τις τράπεζες, μετά τη συρρίκνωση των αποδόσεών τους ελάχιστα πάνω από το 0%, δεν έχουν πλέον λόγο ύπαρξης. Γεγονός που σε συνάρτηση με τη ραγδαία αύξηση του πληθωρισμού, «σκαρφαλώνοντας» στο 10% για το 2022 σύμφωνα με τη Κομισιόν, φαίνεται να αποτέλεσε αρωγό που «τροφοδότησε» με κεφάλαια την κτηματαγορά από όσους αναζητούν ασφαλείς επενδύσεις και αποδόσεις.

- Στεγαστικά δάνεια

Οι Τράπεζες «άνοιξαν» τη στρόφιγγα των στεγαστικών δανείων, μπορεί να μην αγγίζουμε το ύψος εκταμιεύσεων τα χρόνια προ των μνημονίων, αλλά από το 2019 και μετά καταγράφεται μια αυξητική τάση χρόνο με το χρόνο. Το παντοτινό «δίλλημα» της αγοράς με στεγαστικό δάνειο ή ενοίκιο τα τελευταία χρόνια επανήρθε δυναμικά, ιδιαίτερα τα τελευταία 3-4 χρόνια που τα ζητούμενα μισθώματα καταγράφουν αυξήσεις ακόμη που κυμαίνονται από 37,2% έως 42,1%.

Τι αναμένουμε το 2023:

Η εγχώρια κτηματαγορά καταγράφει έντονο επενδυτικό ενδιαφέρον για αυτοτελή κτίρια ιδιαίτερα στο κέντρο της Αθήνας, αλλά και σε περιοχές των Νοτίων Προαστίων. Ο όρος «ευκαιρία» που αναζητούν το σύνολο σχεδόν τον επενδυτών, τόσο εγχώριων όσο και αλλοδαπών, δεν υπάρχει στις περιοχές που καταγράφεται έντονο επενδυτικό ενδιαφέρον.

Ευκαιρία σε πολλές περιπτώσεις, αποτελεί η ανεύρεση του ακινήτου και ιδιαίτερα αν πρόκειται για αυτοτελές κτίριο και όχι η ζητούμενη τιμή πώλησης (λόγω μικρής διαθεσιμότητας στις περιοχές έντονου επενδυτικού ενδιαφέροντος). Τα άνωθεν δεδομένα δεν ισχύουν για το σύνολο των περιοχών, αλλά για περιοχές που ήδη σε μεγάλο ποσοστό βρίσκονται στο ανώτατο σημείο των τιμών πώλησης και επικεντρώνεται το επενδυτικό ενδιαφέρον.

Όσο οι ζητούμενες τιμές πώλησης θα κινούνται σε λογικά πλαίσια για την εποχή, το επενδυτικό ενδιαφέρον θα παραμένει αμείωτο. Σε περιοχές του κέντρου της Αθήνας, αλλά και όμορες αυτού, οι απαιτήσεις των ιδιοκτητών τείνουν πολλές φορές να «εκτοπίσουν» το επενδυτικό ενδιαφέρον σε νέες αναδυόμενες περιοχές του ευρύτερου κέντρου .

Όσον αφορά τον κλάδο της αγοράς κατοικίας με στόχο την ιδιοκατοίκηση, τα δεδομένα δεν είναι ενθαρρυντικά. Η δυναμική των συμπολιτών μας συρρικνώνεται μέρα με την ημέρα. Γεγονός που καταγράφεται από μια σειρά ερευνών, γεγονός που επιβεβαιώνετε και από τη μείωση του ποσοστού ιδιοκατοίκησης τα τελευταία 2-3 χρόνια (2019-2021) κατά 2,1 ποσοστιαίες μονάδες, που αντιστοιχεί σε 83.000 περίπου κατοικίες.

Η κτηματαγορά τη δεδομένη χρονική στιγμή βασίζεται σχεδόν αποκλειστικά στο επενδυτικό ενδιαφέρον, ενώ το ποσοστό των αγοραστών που επιθυμούν να καλύψουν τη στεγαστική τους ανάγκη συρρικνώνετε, δεδομένα που δεν χαρακτηρίζουν ένα περιβάλλον υγιές.

Σίγουρα στο άμεσο μέλλον, θα καταγραφεί εξορθολογισμός των ζητούμενων τιμών πώλησης, ιδιαίτερα στις περιοχές που κατέγραψαν ραγδαία αύξηση που δεν ανταποκρίνεται – υποστηρίζετε από αναπλάσεις, έργα υποδομής ή/και νέες στάσεις του μετρό, αλλά, βασίστηκαν αποκλειστικά στη γενικότερη θετική ψυχολογία της αγοράς. Στις περιοχές αυτές ενδεχομένως να καταγραφεί και ο μεγαλύτερος εξορθολογισμός των ζητούμενων τιμών.

Όσον αφορά τις ζητούμενες τιμές πώλησης νεόδμητων διαμερισμάτων, θα συνεχιστεί η θετική πορεία, αλλά με μικρότερο ρυθμό. Η περαιτέρω αύξηση των τιμών, σε μεγάλο ποσοστό πλέον , δεν θα οφείλεται στην αύξηση της ζήτησης, αλλά στην αύξηση του κόστους κατασκευής που μετακυλίεται στη τιμή πώλησης.

Η θετική πορεία της κτηματαγορά μπορεί να επηρεαστεί έμμεσα από το γενικότερο οικονομικό περιβάλλον στη παγκόσμια κοινότητα, τους πιθανούς φόβους ή/και την ενδεχόμενη στάση αναμονής που μπορεί να κρατήσουν οι αλλοδαποί επενδυτές.

Οι άμεσοι παράγοντες δεν είναι άλλοι από τον πληθωρισμό που οξύνει το επενδυτικό ενδιαφέρον, αλλά ταυτόχρονα συρρικνώνει ή/και προβληματίζει τους αγοραστές που στοχεύουν στη κάλυψη της στεγαστικής τους ανάγκης.

Αντίβαρο, μπορεί να αποτελέσει το πρόγραμμα golden visa. Η μη καθολική αύξηση του ορίου επένδυσης στις 500.000€, μπορεί να λειτουργήσει θετικά σε πόλεις της περιφέρειας που θα διατηρηθεί το όριο των 250.000€. Θεωρούμε ότι θα δημιουργηθεί ένα νέο «κύμα» επενδυτών τρίτων χωρών που θα ωθήσουν ανοδικά την κτηματαγορά σε περιφέρειες που κατέγραψαν οριακές ανοδικές τάσεις στις τιμές πώλησης.

Παράλληλα, βασικό παράγοντα αποτελεί η αύξηση των στεγαστικών επιτοκίων που σύμφωνα με τους αναλυτές το μέσο στεγαστικό επιτόκιο θα αγγίξει το 6% τους πρώτους μήνες του 2023, το κόστος διαβίωσης που συνεχώς αυξάνεται, το κόστος ενέργειας, οι πολιτικές εξελίξεις τόσο οι εγχώριές όσο και με τους γείτονες, το αίσθημα ασφάλειας των εισοδημάτων, καθώς και η στάση των τραπεζικών ιδρυμάτων στο νέο κύμα κόκκινων δανείων που σύμφωνα με τους αναλυτές είναι προ των πυλών.

Σε σχετική μελέτη της, η ίδια η ΕΚΤ αναφέρει ότι η αύξηση των επιτοκίων κατά 1%, επιφέρει πτώση των τιμών των ακινήτων κατά 9% σε διάστημα δύο ετών και μείωση των επενδύσεων στην κτηματαγορά κατά 15%. Ακόμα κι αν θεωρηθεί ότι στην Ελλάδα η επίδραση αυτή θα είναι ηπιότερη, λόγω του μεγάλου όγκου μετρητών/ίδιων κεφαλαίων, με τα οποία γίνονται οι αγοραπωλησίες ακινήτων, αναμφίβολα η εξέλιξη αυτή θα επιφέρει επιβράδυνση των συναλλαγών, που με τη σειρά της θα «φρενάρει» και το ράλι των τιμών των κατοικιών.

Επιπλέον, σημαντικός παράγοντας διαμόρφωσης της εικόνας στην κτηματαγορά, θα αποτελέσει ο ρυθμός, το είδος των ακινήτων που θα εκπλειστηριαστούν, αλλά και το ποιοι θα είναι οι αγοραστές των άνωθεν ακινήτων. Θα είναι ιδιώτες με στόχο την ιδιοκατοίκηση; Επενδυτές εγχώριοι ή/μη με στόχο την εκμετάλλευση ή funds «συνεργασίας» ;

Μη ξεχνάμε ότι για το έτος 2021, στους επισπεύδοντες τους πλειστηριασμούς, ήτοι τράπεζες και servicers, εξακολουθούσαν να καταλήγουν επτά στα 10 ακίνητα που βγήκαν στο «σφυρί».

Μόνο το πρώτο εξάμηνο του 2022 έγιναν πάνω από 17.500 πλειστηριασμοί κατοικιών, ενώ ο στόχος για το σύνολο του έτους αριθμεί 40.000 κατοικίες.

Εκπρόσωπος εταιρείας διαχείρισης απαιτήσεων, ανάφερε ότι ένα ποσοστό 20%-25% του συνόλου των ακινήτων που έχουν στη κατοχή τους θα βγουν σταδιακά προς πώληση τα επόμενα πέντε χρόνια.

Η απάντηση στο ποιος ή ποιοι θα αποτελέσουν τους νέους ιδιοκτήτες σε ένα εν δυνάμει χαρτοφυλάκιο 200.000 – 250.000 ακινήτων από το σύνολο των 700.000, αποτελεί πολύ σημαντικό παράγοντα.

imerisia.gr