Ολόκληρη η Μηνυτήρια αναφορά του Δημοσθένη Μπακόπουλου για την ΕΥΔΑΠ

Β' ΠΕΙΡΑΙΑΔΗΜΟΣ ΣΑΛΑΜΙΝΑΣΕΙΔΗΣΕΙΣΕΛΛΑΔΑΕνδιαφέρονΤΟΠΙΚΑ ΝΕΑΧωρίς κατηγορία 7 Αυγούστου 2022 fonisalaminas

Η πολύ ενδιαφέρουσα μηνυτήρια αναφορά του Παρατηρητηρίου Λιμενικού Συστήματος και του επικεφαλής του Δημοσθένη Μπακόπουλου που δημιουργεί σάλο στο τοπικό πολιτικό σύμπαν του νησιού, αφού έρχεται να προστεθεί σε ακόμη μία που έχει προηγηθεί από πολίτες του νησιού και για την οποία έχουν ξεκινήσει οι καταθέσεις. Η Δημοτική Αρχή δεν έχει απαντήσει ακόμη. Γιατί άραγε σε ένα τόσο σοβαρό θέμα; Να θυμίσουμε επίσης τη θέση που εξέφρασε ο Δημοτικός Σύμβουλος Βασίλης Αλαίσκας για το θέμα στο δημοτικό Συμβούλιο της 1/4/2022.

Διαβάστε την μηνυτήρια αναφορά :

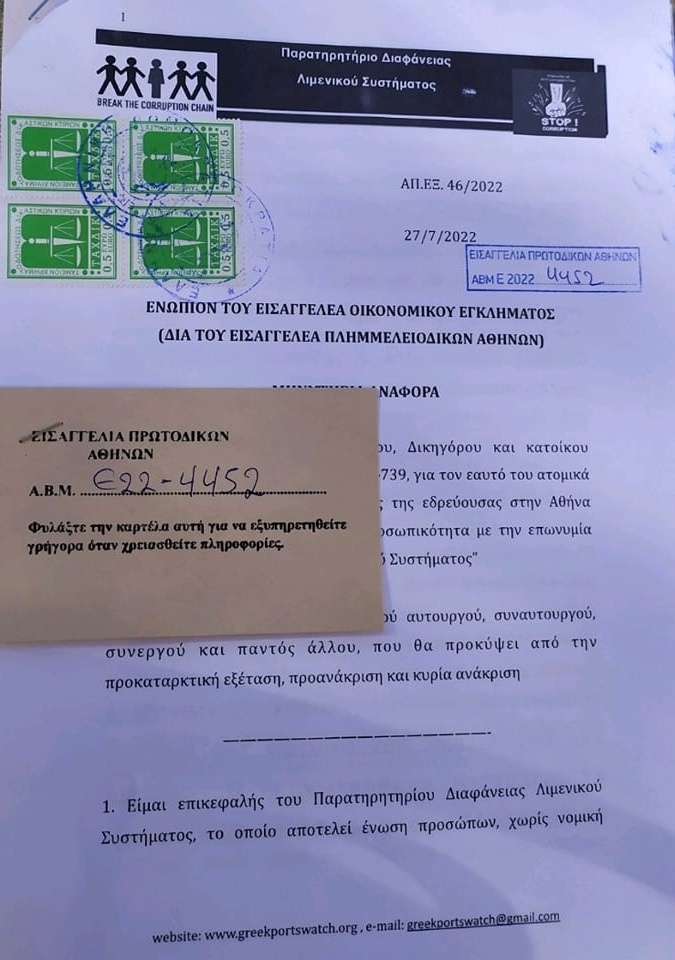

ΑΠ.ΕΞ. 46/2022

27/7/2022

ΕΝΩΠΙΟΝ ΤΟΥ ΕΙΣΑΓΓΕΛΕΑ ΟΙΚΟΝΟΜΙΚΟΥ ΕΓΚΛΗΜΑΤΟΣ

(ΔΙΑ ΤΟΥ ΕΙΣΑΓΓΕΛΕΑ ΠΛΗΜΜΕΛΕΙΟΔΙΚΩΝ ΑΘΗΝΩΝ)

ΜΗΝΥΤΗΡΙΑ ΑΝΑΦΟΡΑ

Δημοσθένους Πέτρου Μπακόπουλου, Δικηγόρου και κατοίκου Αθηνών (Ευφράνορος 27), ΑΜ ΔΣΑ 24739, επικεφαλής της εδρεύουσας στην Αθήνα ένωσης προσώπων χωρίς νομική προσωπικότητα με την επωνυμία “Παρατηρητήριο Διαφάνειας Λιμενικού Συστήματος”

ΚΑΤΑ

παντός υπευθύνου, φυσικού ή ηθικού αυτουργού, συναυτουργού, συνεργού και παντός άλλου, που θα προκύψει από την προκαταρκτική εξέταση, προανάκριση και κυρία ανάκριση

—————–

1. Είμαι επικεφαλής του Παρατηρητηρίου Διαφάνειας Λιμενικού Συστήματος, το οποίο αποτελεί ένωση προσώπων, χωρίς νομική προσωπικότητα, με σκοπό κυρίως την ενίσχυση της διαφάνειας στη λειτουργία των ελληνικών λιμένων.

Την περίοδο 2017 – 2020 υπήρξα Διοικητής της Δημόσιας Αρχής Λιμένων.

Με την ανωτέρω ιδιότητά μου, θέτω υπόψιν Σας τα εξής:

2Α. Σύμφωνα με τις διατάξεις του άρθρου 13 παρ. 3 του ν. 1068/1980, καθώς και των αρθρ. 11 και 13 του Κανονισμού Λειτουργίας Δικτύου Αποχέτευσης της ΕΥΔΑΠ ΑΕ (Δ16γ/010/178/Γ, ΦΕΚ Β 846/6.5.2009) οι ιδιοκτήτες ακινήτων καταβάλλουν στην επιχείρηση τη δαπάνη κατασκευής της σύνδεσης του ακινήτου τους με το δίκτυο αποχέτευσης. Η δαπάνη αυτή υπολογίζεται βάσει του αρθρ. 13 του ανωτέρω Κανονισμού και βαρύνει τον ιδιοκτήτη των ακινήτων, καθώς και τους ασκούντες τη νομή αυτών και τους καθολικούς ή ειδικούς διαδόχους τους (αρθρ. 9 ν. 2744/1999 και άρ. 18, 19 ΚΛΔΑ ΕΥΔΑΠ).

2Β. Ως χρόνος καταβολής της προαναφερόμενης δαπάνης ορίζεται σαφώς ο χρόνος κατασκευής.

Συγκεκριμένα:

-το άρθρο 13 παρ. 1 και 3 ν. 1068/1980 σαφώς ορίζει ότι : “Κατά την κατασκευήν των αγωγών του δικτύου αποχετεύσεως ακαθάρτων, οι Οργανισμοί Τοπικής Αυτοδιοικήσεως χρεώνουν υποχρεωτικώς την δαπάνην κατασκευής αυτών, ήτις προκύπτει εξ εκθέσεως της αρμοδίας τεχνικής υπηρεσίας του Νομαρχιακού Διαμερίσματος ή του οικείου Ο.Τ.Α. εις τους ιδιοκτήτας των παροδίων ακινήτων…Το ποσόν της ανωτέρω δαπάνης προσαυξάνεται : α) Υπέρ του Δήμου ή της Κοινότητος δι` έξοδα διοικήσεως μέχρι 20% και β) κατά 22% υπέρ της Ε.ΥΔ.Α.Π. δι` αντιμετώπισιν των δαπανών λειτουργίας και συντηρήσεως του δικτύου.” Σύμφωνα με τη σαφή παρ. 5 του ίδιου ανωτέρω άρθρου “Η αναλογούσα δαπάνη κατασκευής μετά των ανωτέρω ποσοστών προσαυξήσεων εισπράττεται υπό του οικείου Οργανισμού Τοπικής Αυτοδιοικήσεως και αποδίδεται το αναλογούν ποσόν εις την Ε.ΥΔ.Α.Π.”

-το άρθρο 11 του Κανονισμού Λειτουργίας Δικτύου Αποχέτευσης της ΕΥΔΑΠ ΑΕ ορίζει ότι, προκειμένου ένας κύριος ακινήτου να συνδεθεί στο αγωγό δικτύου αποχέτευσης ακαθάρτων, πρέπει να προσκομίσει μεταξύ άλλων και αντίγραφο βεβαίωσης ή απόδειξης του αρμόδιου Ο.Τ.Α ότι έχει εξοφλήσει το ποσό της αναλογούσας δαπάνης κατασκευής αγωγών ακαθάρτων αρμοδιότητας Ο.Τ.Α που υπάρχουν ή προβλέπονται σε προσόψεις του ακινήτου, σύμφωνα με το άρθρο 13 του ν. 1068/1980 και το άρθρο 14 του Κανονισμού.

-το άρθρο 13 παρ. 1 και 2 του ίδιου ανωτέρω Κανονισμού δεν καταλείπει καμία απολύτως αμφιβολία ότι: “1. Οι δαπάνες αποχέτευσης που βαρύνουν τους κυρίους των ακινήτων που αποχετεύονται στο δίκτυο αποχέτευσης της γεωγραφικής περιοχής δραστηριότητας της Ε.ΥΔ.Α.Π, είναι: 1.1 Η δαπάνη που αναλογεί στο κόστος κατασκευής του αγωγού ακαθάρτων, που υπάρχει ή είναι υπό κατασκευή ή προβλέπεται να κατασκευασθεί σε οδό έμπροσθεν του ακινήτου. α. Η δαπάνη αυτή, αν ο αγωγός ήταν ή είναι αρμοδιότητας κατασκευής των Ο.Τ.Α, καλείται ««αναλογούσα δαπάνη κατασκευής» αγωγού ακαθάρτων» και είναι το ποσό που χρεώνεται από τους Ο.Τ.Α, σε κάθε ακίνητο, κατά την κατασκευή του αγωγού ακαθάρτων αρμοδιότητάς τους. Το ποσό αυτό υπολογίζεται σύμφωνα με το άρθρο 13 του ν. 1068/1980…2. Ο αρμόδιος φορέας (Ε.ΥΔ.Α.Π, Ο.ΤΑ, Υ.ΠΕ.ΧΩ.Δ.Ε) δια των υπηρεσιών του δύναται να τάσσει προθεσμία στους κυρίους των ακινήτων για την καταβολή των δαπανών αποχέτευσης, δηλαδή των δαπανών της προηγούμενης παραγράφου 1. Η προθεσμία αυτή δεν πρέπει να είναι μικρότερη από ένα μήνα. Αν οι κύριοι των ακινήτων δεν συμμορφωθούν εμπρόθεσμα, οι δαπάνες και τα τέλη αυτά βεβαιώνονται σε βάρος του υπόχρεου και εισπράττονται σύμφωνα με τις κείμενες διατάξεις.”

Δεδομένου ότι πρόκειται για δαπάνη, που επιβάλλεται εξουσιαστικώς υπό του αρμοδίου οργανισμού τοπικής αυτοδιοίκησης, έχει τον χαρακτήρα εξειδικευμένου οικονομικού βάρους με μελλοντικό αντάλλαγμα και συνιστά έσοδο της αρχής αυτής με στοχευμένο προορισμό, πληροί τα στοιχεία της εντασσόμενης, στο πλαίσιο της δημοτικής φορολογίας, εισφοράς ως αναγκαστική παροχή των βαρυνομένων που κτώνται ωφέλεια εκ του αποτελέσματος της επίτευξης του σκοπού για τον οποίο θεσπίζεται. Ενόψει αυτού η “δαπάνη” του α. 13 Ν. 1068/1980 υπόκειται στην πενταετή αποσβεστική προθεσμία του άρθρου 2 του α.ν. 344/1968, όπου σαφώς ορίζεται ότι «Η βεβαίωσις φόρων, τελών, δικαιωμάτων, εισφορών και αντιτίμου προσωπικής εργασίας ενεργείται υπό των δήμων και κοινοτήτων εντός αποσβεστικής προθεσμίας πέντε ετών από της λήξεως του οικονομικού έτους, εις ο ανάγονται. Κατ’ εξαίρεση είναι δυνατή η βεβαίωση μετά την πάροδο της παραπάνω προθεσμίας αν: α) είναι άγνωστος ο υπόχρεος, β) έχει ακυρωθεί μετά την πάροδο της πενταετίας η φορολογική εγγραφή για το λόγο ότι ο υπόχρεος δεν έλαβε γνώση της εγγραφής, γ) η βεβαίωση έγινε σε πρόσωπο που δεν έχει μερική ή ολική φορολογική υποχρέωση και δ) η βεβαίωση έγινε για οικονομικό έτος διάφορο από αυτό που αφορά η φορολογική υποχρέωση”. Αντίστοιχα, σύμφωνα με το α. 6 του ίδιου ως ανω αναγκαστικού νόμου, το δικαίωμα του ΟΤΑ να εισπράξει τη βεβαιωθείσα οφειλή παραγράφεται εντός πέντε (5) ετών από την οριστική βεβαίωση των εν λόγω αξιώσεων.

Επομένως, εφόσον ως χρόνος για τον προσδιορισμό της προαναφερόμενης “δαπάνης” α. 13 Ν. 1068/1980, ορίζεται εκείνος της κατασκευής του αγωγού, στον χρόνο αυτό ανάγεται η επιβαλλόμενη εν λόγω “δαπάνη”. Συνεπώς η εν ευρεία εννοία βεβαίωσή της υπό του αρμοδίου Ο.Τ.Α. υπόκειται στην πενταετή αποσβεστική προθεσμία από τον χρόνο ολοκλήρωσης της κατασκευής του αγωγού, στον οποίο ανάγεται, και ως εκ τούτου, μετά την πάροδο άπρακτης της πενταετούς αυτής προθεσμίας αποσβέννυται πλήρως το δικαίωμα του οικείου οργανισμού τοπικής αυτοδιοίκησης ipso iure να την επιβάλλει και να την βεβαιώσει εν ευρεία εννοία εις χρήμα σε βάρος του υπόχρεου, εκτός αν ο οργανισμός αυτός επικαλεστεί και αποδείξει ότι συντρέχουν οι εξαιρετικές περιπτώσεις του εδαφίου β’ της παρ. 1 του άρθρου 2 του α.ν. 344/1968, εξαιτίας των οποίων δεν ήταν εφικτή η βεβαίωση εντός της εν λόγω προθεσμίας (πρβλ. ΣτΕ 3286/1995). Συνεπώς, η εν λόγω αποσβεστική προθεσμία, άρχεται από το τέλος του έτους καθ’ ο ολοκληρώθηκε η κατασκευή του αγωγού, εναπόκειται δε στην ενεργοποίηση των αρμοδίων οργάνων να περατώσουν τις σχετικές διαδικασίες, προκειμένου να καταλογιστούν τα σχετικά ποσά.

[βλ. ad hoc την με αριθμό 94670/21-12-20121 εγκύκλιο του Υπουργείου Εσωτερικών και την με αριθμό 170/2020 γνωμοδότηση Νομικού Συμβουλίου του Κράτους, με την οποία έγινε δεκτό ότι οι εν γένει εισφορές υπερ τρίτων, που εισπράττονται από ΟΤΑ, υπόκεινται σε πενταετή παραγραφή].

2Γ. Σύμφωνα με τις διατάξεις της ΑΚ 250, η παραγραφή των αξιώσεων των εμπόρων είναι πενταετής (βλ. και υπ’ αριθμ. 38780/20 Οκτωβρίου 2017 έγγραφη Σύσταση Συνηγόρου του Καταναλωτή και Γνωμοδότηση ΝΣΚ 4/2018). Περαιτέρω, η γνώση του προσώπου του υποχρέου δεν απαιτείται για τη γένεση της αξίωσης και την έναρξη του χρόνου της παραγραφής (βλ.Β. Βαθρακοκοίλη, ΕΡΝΟΜΑΚ, 2002, άρθρο 251 ΑΚ, σελ. 1030).

Κατά τις διατάξεις του αρθρ. 1 του ν. 2477/1999 και του νόμου 1068/1980, η εταιρεία ΕΥΔΑΠ είναι Ανώνυμη Εταιρεία, που λειτουργεί σύμφωνα με τους κανόνες της ιδιωτικής οικονομίας, διεπόμενη από τις διατάξεις περί Ανωνύμων Εταιρειών (ν. 2190/1920, 2414/1996) και, συμπληρωματικά, από τις διατάξεις του ν. 1068/1980. Το γεγονός ότι, κατά το άρθρο 11 παρ. 4 του ν. 1068/1980 “Δια την βεβαίωσιν και την είσπραξιν των εσόδων της ΕΥΔΑΠ εφαρμόζονται αναλόγως αι περί δημοσίων εσόδων ισχύουσαι εκάστοτε διατάξεις”, δεν αρκεί, προκειμένου να αναιρεθεί ο ιδιωτικού δικαίου χαρακτήρας των απαιτήσεων της εταιρείας. Η συγκεκριμένη διάταξη, αναγνωρίζοντας τον κοινωνικό χαρακτήρα και τη ζωτική σημασία των παρεχομένων από την εταιρεία υπηρεσιών ύδρευσης και αποχέτευσης, εισάγει δικονομικό κανόνα προκειμένου να διευκολύνει την είσπραξη των πόρων της εταιρείας θέτοντας στη διάθεσή της τον μηχανισμό είσπραξης εσόδων και τα δικονομικά προνόμια του δημοσίου, χωρίς όμως να διαφοροποιεί τις ουσιαστικού δικαίου διατάξεις που διέπουν την γένεση και την απόσβεση των απαιτήσεων της εταιρείας. [Ad hoc η 7328/1996 ΕΦΑΘ, όπου αναφέρεται: ….. οι διαφορές που ανακύπτουν από την εφαρμογή του Κ.Ε.Δ.Ε. είναι διοικητικές, αν η υποκείμενη σχέση, στην οποία στηρίζεται ο τίτλος του άρθ. 2 & 2 του ΚΕΔΕ και που αποτελεί το θεμέλιο της εκτελέσεως, είναι σχέση δημοσίου δικαίου, ενώ είναι ιδιωτικές διαφορές και υπάγονται στα πολιτικά δικαστήρια όταν η υποκείμενη σχέση είναι σχέση ιδιωτικού δικαίου (A.~.Δ. 18/1993 ΕλλΔνη 35. 310, ΟλAΠ 489/1992 ΕλλΔνη 33. 1098, AΠ~90/1992 ΕλλΔνη 34. 1076, ΕφΑθ 4190/1990 ΕλλΔνη 32. 1038, ΕφΑθ 7255/1992 ΕλλΔνη 35. 150). Ομοίως, η 4336/1999 ΕΦΑθ έκανε δεκτό ότι Η αξίωση της Ε.ΥΔ.Α.Π., που είναι κατά νόμο (άρθρ. 1 παρ. 1 Ν. 1068/1980) ανώνυμη εταιρεία, προς είσπραξη δικαιωμάτων υπόκειται, ως αξίωση προσώπου που έχει την ιδιότητα του εμπόρου (άρθρ. 1 Ν. 2190/1920), στην πενταετή παραγραφή, του άρθρ. 250 αριθμ. 1 Α.Κ. Η παραγραφή αυτή αρχίζει, σύμφωνα με τα άρθρα 251 και 253 Α.Κ., από τη λήξη του έτους που γεννήθηκε η αξίωση και έγινε δυνατή η δικαστική επιδίωξή της, δηλαδή από τη λήξη του έτους στο οποίο αναφέρονται τα εν λόγω τέλη, και όχι από τη βεβαίωσή της με απόφαση της Ε.ΥΔ.Α.Π. Η διάταξη του άρθρ. 87 παρ. 1 ΚΕΔΕ, που προβλέπει ως αφετηρία της παραγραφές των χρεών προς το Δημόσιο τη λήξη του οικονομικού έτους εντός του οποίου βεβαιώθηκαν αυτά, δεν εφαρμόζεται στο προκείμενο. Με την με αριθμό 16/2019 πράξη Τμήματος IV Ελεγκτικού Συνεδρίου έγινε δεκτό ότι ο χρόνος παραγραφής των αξιώσεων της ΕΥΔΑΠ από λογαριασμούς, που εκδίδει και αφορούν την ύδρευση ακινήτων του, είναι πενταετής, αρχίζει δε από το τέλος του έτους, μέσα στο οποίο γεννήθηκε η οικεία αξίωση με την παρέλευση της ημερομηνίας λήξεως του λογαριασμού ύδρευσης.].

Τέλος, η αμφισβήτηση της πληρωμής τελών σύνδεσης με αποχετευτικό αγωγό της ΕΥΔAΠ αποτελεί ιδιωτική διαφορά και η σχετική ανακοπή που ασκείται, κατά τις διατάξεις του ΚEΔE σύμφωνα με την παράγρ. 4 του άρθρου 11 του N. 1068/1980 υπάγεται στα πολιτικά δικαστήρια (Μπρίνιας, Διοικητικά εκτέλεση, τόμος B` 1987, παρ 273, 6 5, σελ.699…… (βλ. σχετ. και ΕΦΑΘ 7328/1996, ΔΠΡΑΘ 4500/86, ΔΕΦΑΘ 570/1990, 857/989). Άρα, μόνη η ανωτέρω διάταξη, η οποία προβλέπει τη μεσολάβηση των αρμοδίων υπηρεσιών του Δημοσίου που ενεργούν ως εισπρακτικά όργανα της ΕΥΔΑΠ εκκινώντας τη διαδικασία της διοικητικής εκτέλεσης, ως εξαιρετική δικονομική διάταξη, δεν αρκεί προκειμένου να μετατρέψει τον εν γένει χαρακτήρα των εσόδων της ΕΥΔΑΠ σε δημόσια έσοδα, για τον λόγο και μόνον ότι το Δημόσιο μεριμνά για την είσπραξή τους και να εφαρμοστούν επί αυτών οι ουσιαστικού δικαίου περί παραγραφής διατάξεις του ΚΕΔΕ (ΜΠΗΡ 1336/2013).

Σύμφωνα με την υπ’ αριθ. 4/2018 Γνωμοδότηση του Νομικού Συμβουλίου του Κράτους (Τμήμα Β), σχετικά με την είσπραξη εσόδων των Δημοτικών Επιχειρήσεων Ύδρευσης και Αποχέτευσης, ακόμα και αν έχει προβλεφθεί από τον νόμο η παρεμβολή της διοικητικής βεβαιωτικής διαδικασίας (ΚΕΔΕ), αυτή δε μεταβάλλει τη φύση των απαιτούμενων διεκδικήσεων από ιδιωτικές σε δημόσιες (βλ. ΟλΝΣΚ 398/2013) και ισχύει η πενταετής παραγραφή του Αστικού Κώδικα.

Από τα ανωτέρω προκύπτει ότι, κατ’ αρχήν η λειτουργία της εταιρείας διέπεται από τις διατάξεις του ιδιωτικού δικαίου (ΑΚ 250), και μόνο εξαιρετικά εφαρμόζεται ο ΚΕΔΕ για τη διαδικασία βεβαίωσης και είσπραξης των εσόδων της, βάσει ειδικής πρόβλεψης νόμου.

3. Αλλά και περαιτέρω, ακόμη και αν δεν συνέτρεχαν τα ανωτέρω, σε κάθε περίπτωση τυγχάνουν εφαρμοστέες οι περί καταχρηστικής άσκησης δικαιώματος διατάξεις του Αστικού Κώδικα. Ειδικότερα, σύμφωνα με το άρθρο 281 ΑΚ, η άσκηση του δικαιώματος απαγορεύεται, αν υπερβαίνει προφανώς τα όρια που επιβάλλουν η καλή πίστη, τα χρηστά ήθη ή ο κοινωνικός ή οικονομικός σκοπός του δικαιώματος. Εξάλλου, η διάταξη του άρθρου 281 ΑΚ είναι διάταξη δημόσιας τάξης και δεν αποκλείεται η εφαρμογή της, όταν ασκείται δικαίωμα που πηγάζει από άλλες διατάξεις δημόσιας τάξης (ΟλΑΠ 7/2002 ΕλλΔνη 43.681, ΟλΑΠ 8/2001 ΕλλΔνη 42.382, ΑΠ 106/2013 Δημ. Νόμος, ΑΠ 1731/2012 Δημ. Νόμος, ΑΠ 1427/2011 Δημ. Νόμος, ΑΠ 1023/2011 Δημ. Νόμος, ΑΠ 1144/2011, ΜΠΡΗΡ1336/2013). Το δικαίωμα θεωρείται ότι ασκείται καταχρηστικά και όταν η συμπεριφορά του δικαιούχου πριν από την άσκησή του, καθώς και η πραγματική κατάσταση που διαμορφώθηκε στο διάστημα που μεσολάβησε, δεν δικαιολογούν τη μεταγενέστερη άσκησή του και καθιστούν αυτή μη ανεκτή κατά τις περί δικαίου αντιλήψεις του μέσου κοινωνικού ανθρώπου. Μόνη η αδράνεια του δικαιούχου και η καλόπιστη πεποίθηση του υπόχρεου, ότι δεν υπάρχει το δικαίωμα ή δεν πρόκειται τούτο να ασκηθεί κατ` αυτού, δεν αρκεί κατ` αρχήν να καταστήσει καταχρηστική την άσκηση του δικαιώματος.

Αν όμως, η αδράνεια συνοδεύεται από ειδικές περιστάσεις, που συνδέονται με προηγούμενη συμπεριφορά του δικαιούχου και ο ίδιος μεταβάλλοντας τη στάση του, επιχειρεί εκ των υστέρων ανατροπή της κατάστασης που έχει διαμορφωθεί και παγιωθεί, με αποτέλεσμα να επέρχονται δυσμενείς για τα συμφέροντα του υπόχρεου επιπτώσεις, στην περίπτωση αυτή η άσκηση του δικαιώματος μπορεί να καταστεί μη ανεκτή κατά την καλή πίστη και τα χρηστά ήθη και συνεπώς καταχρηστική και απαγορευμένη.

[βλ. ad hoc Συνήγορος του Καταναλωτή 5646/2019]

4. Σε κάθε περίπτωση, οποιαδήποτε απαίτηση κατά ΟΤΑ παραγράφεται μετά πενταετία, εφόσον από άλλη γενική ή ειδική διάταξη δεν ορίζεται βραχύτερος χρόνος παραγραφής αυτής. (παρ.1 άρθρο 90 Ν. 2362/95 και ήδη άρθρο 140 Ν. 4270/2014). Η παραγραφή οποιασδήποτε απαιτήσεως κατά ΟΤΑ αρχίζει από το τέλος του οικονομικού έτους μέσα στο οποίο γεννήθηκε και ήταν δυνατή η δικαστική επιδίωξη αυτής. Σε περίπτωση που παρέλθει ο χρόνος παραγραφής της απαίτησης τότε δεν μπορεί να πληρωθεί η απαίτηση που παραγράφεται, ακόμα και εάν το επιθυμεί ο ΟΤΑ (άρθρο 144 του Ν. 4270/2014).

5. Στην προκειμένη περίπτωση έλαβαν χώρα τα εξής:

Κατά την περίοδο 1991-2006 με τις Μελέτες αρ. 53/1991, 28/1992 και 12/1999 κατασκευάστηκε ιδίοις πόροις του Δήμου Σαλαμίνας το δευτερεύον δίκτυο Αποχέτευσης ακαθάρτων στην Περιοχή Παλουκίων με έναρξη λειτουργίας του 2006.

Εν συνεχεία, κατά το διάστημα 2008-2012 κατασκευάστηκε με χρηματοδότηση του Ταμείου Συνοχής και Εθνικών Πόρων το δευτερεύον δίκτυο αποχέτευσης ακαθάρτων πόλης Σαλαμίνας με έναρξη λειτουργίας το 2012.

Το εν λόγω έργο, το οποίο αποτελεί και το χρονικά τελευταίο εκ των προαναφερόμενων, παρελήφθη στις 20/7/2015 με την με αριθμό 143/15 απόφαση Δημοτικού Συμβουλίου Δήμου Σαλαμίνας.

Ο Δήμος Σαλαμίνας δεν χρέωσε ούτε εισέπραξε από τους ιδιοκτήτες των παρόδιων ακινήτων την επιβαλλόμενη από την παρ. 3 περ. β’ άρθρου 13 Ν. 1068/1990 δαπάνη κατασκευής, ούτε την προσαύξηση 22%, που αφορούσε στη δαπάνη λειτουργίας και συντήρησης του προαναφερόμενου δικτύου. Ομοίως, επί πολλά έτη ο Δήμος Σαλαμίνας δεν απέδωσε το προαναφερόμενο ποσό στην ΕΥΔΑΠ [το οποίο άλλωστε μέχρι και σήμερα ΔΕΝ έχει εισπράξει] και αντίστοιχα η ΕΥΔΑΠ, μολονότι στους λογαριασμούς υδροδότησης χρέωνε τους καταναλωτές το τέλος αποχέτευσης, επί πολλά έτη όχι μόνο δεν διεκδίκησε την επιβαλλόμενη από την παρ. 3 περ. β’ άρθρου 13 Ν. 1068/1990 δαπάνη κατασκευής, ούτε την προσαύξηση 22%, που αφορούσε στη δαπάνη λειτουργίας και συντήρησης του δικτύου, αλλά απέστειλε προς το Δήμο Σαλαμίνας έγγραφα ότι η οφειλή αυτή ανερχόταν σε ποσό ΜΗΔΕΝ.

Το έτος 2017 έλαβαν χώρα διαπραγματεύσεις αναφορικά με τη διευθέτηση του συνολικού χρέους του Δήμου Σαλαμίνας προς την ΕΥΔΑΠ, προκειμένου αυτή να παραλάβει το δημοτικό δίκτυο ύδρευσης.

Την 29/12/2017 υπεγράφη μεταξύ Δήμου Σαλαμίνας και ΕΥΔΑΠ ΑΕ σύμβαση, στην οποία συμφωνήθηκε ανεπιφύλακτα ότι η συνολική οφειλή του Δήμου ανερχόταν σε ποσό 7.310.030,23 ΕΥΡΩ.

Μετά την προαναφερόμενη σύμβαση και συγκεκριμένα την 11/9/2018 η ΕΥΔΑΠ απέστειλε στο Δήμο Σαλαμίνας την με αριθμό πρωτοκόλλου 19077 επιστολή, σύμφωνα με την οποία “Μετά την υπογραφή της Σύμβασης…εκδόθηκαν τα παρακάτω παραστατικά χρέωσης υπέρ της ΕΥΔΑΠ ΑΕ επί της δαπάνης κατασκευής αγωγών αποχέτευσης ποσοστού 22%…συνολικού ποσού 3.229.011,53 ΕΥΡΩ.

Την 24/4/2019, τόσο η Οικονομική Επιτροπή, όσο και το Δημοτικό Συμβούλιο Δήμου Σαλαμίνας έλαβαν ομόφωνες αποφάσεις, με τις οποίες απέρριψαν τα τιμολόγια της ΕΥΔΑΠ ως απαράδεκτα και διέγραψαν το προαναφερόμενο ποσό 3.229.011, 53 ΕΥΡΩ από τον προϋπολογισμό του Δήμου Σαλαμίνας. Οι αποφάσεις αυτές επικυρώθηκαν και από την Αποκ/νη Δ/ση. Από τα προαναφερόμενα έγγραφα συνάγεται ότι, ενώ αρχικά το Υπουργείο Εσωτερικών είχε αποδεχτεί να χρηματοδοτήσει το έλλειμμα του Δήμου Σαλαμίνας, με βάση προϋπολογισμό, στον οποίο το ποσό των τιμολογίων της ΕΥΔΑΠ είχε περιληφθεί, τελικά η εν λόγω οφειλή διεγράφη και δεν περιλήφθηκε στην ανωτέρω χρηματοδότηση.

Σε αντίθεση με τις προαναφερόμενες αποφάσεις, την 12/11/2019 το Γραφείο κ. Δημάρχου Σαλαμίνας απέστειλε προς την ΕΥΔΑΠ ΑΕ έγγραφο, με το οποίο ανέφερε ότι προέβη σε υπολογισμό οφειλής α. 13. Ν. 1068/1980, την οποία μάλιστα προσδιόρισε και σε ποσό 1.985.417, 36 ΕΥΡΩ. Η ΕΥΔΑΠ ΑΕ απάντησε με το με αριθμό 25467 έγγραφό της ότι η οφειλή αυτή δεν ανέρχεται σε 3.229.911,53 ΕΥΡΩ, όπως είχε ισχυριστεί το 2018, αλλά τελικά ανέρχεται σε ποσό 2.461.917, 52 ΕΥΡΩ.

Η αναγνώριση από τον κ. Δήμαρχο Σαλαμίνας της ύπαρξης της προαναφερόμενης οφειλής έγινε χωρίς να έχει προηγηθεί της Οικονομικής Επιτροπής ή του Δημοτικού Συμβουλίου του οικείου Δήμου και χωρίς να υφίσταται γνωμοδότηση Δικηγόρου, ήτοι η αναγνώριση αυτή έλαβε χώρα χωρίς να ακολουθηθούν τα οριζόμενα στο α. 72 ν. 3852/2010.

Την 20/3/2020 υπεγράφη ανάμεσα στον Υπουργό Εσωτερικών κ. Παναγιώτη Θεοδωρικάκο και το Δήμαρχο Σαλαμίνας κ. Γ. Παναγόπουλο προγραμματική συμφωνία, με την οποία ο κ. Υπουργός Εσωτερικών, προφανώς πειθόμενος στις διαβεβαιώσεις του κ. Δημάρχου Σαλαμίνας περί ύπαρξης οφειλής του Δήμου Σαλαμίνας προς την ΕΥΔΑΠ, χρηματοδότησε με 2.461.917, 50 ΕΥΡΩ, ήτοι με κρατικό χρήμα της κεντρικής Κυβέρνησης φερόμενη οφειλή του Δήμου αυτού προς την ΕΥΔΑΠ δυνάμει του α. 13 Ν. 1068/1980.

6. Επειδή ,η “δαπάνη” του άρθρου 13 παρ. 3 ν. 1068/1980 σαφώς ορίζεται ότι βαρύνει τους ιδιοκτήτες των παρόδιων ακινήτων και σε καμία περίπτωση δεν βαρύνει τον προϋπολογισμό της Κεντρικής Κυβέρνησης. Κατά πάγια νομολογία, η εκ μέρους των δήμων και κοινοτήτων κατασκευή αποχετευτικών αγωγών ακαθάρτων αποβλέπει στην επίτευξη δημοσίου σκοπού και, συνεπώς, η δαπάνη κατασκευής των αγωγών αυτών που καταλογίζεται κατά νόμο σε βάρος των παρόδιων ιδιοκτητών αποτελεί μονομερώς και εξουσιαστικώς επιβαλλόμενο δημοσίας φύσεως έσοδο του οικείου δήμου ή κοινότητας, δεδομένου μάλιστα ότι η δαπάνη αυτή κατά το άρθρο 1 του Ν. 1068/80 καταλογίζεται και σε βάρος ιδιοκτητών οικοπέδων, τα οποία ενδέχεται να μη συνδεθούν ποτέ με αποχετευτικό δίκτυο.

Επειδή στην προκειμένη περίπτωση από την προαναφερόμενη”δαπάνη” ύψους 2.461.917, 50 ΕΥΡΩ, ποσό ΕΥΡΩ 2.137.196,89 ΕΥΡΩ, αφορά στο χρονικά τελευταία εκ των προαναφερόνενων έργων, ήτοι στην Κατασκευή Δευτερεύοντος Δικτύου Αποχέτευσης Υδάτων πόλης Σαλαμίνας. Το έργο αυτό παρελήφθη οριστικά την 20/7/2015 με την με αριθμό 143/15 απόφαση του Δημορικού Συμβουλίου Δήμου Σαλαμίνας.

Επειδή οι προκάτοχοι του σημερινού Δημάρχου Σαλαμίνας απέρριψαν το αίτημα καταβολής της ανωτέρω δαπάνης, για τους λόγους, που αναφέρονται αναλυτικά στις αποφάσεις των οικείων οργάνων Δήμου Σαλαμίνας. Ο σημερινός Δήμαρχος Σαλαμίνας κ. Γ. Παναγόπουλος θεώρησε ότι η οφειλή αυτή ήταν νόμιμη και έπρεπε να εξοφληθεί, παρέστησε δε την αντίστοιχη δαπάνη ως νόμιμη στον Υπουργό Εσωτερικών.

Επειδή, κατά συνέπεια, ο κ. Δήμαρχος Σαλαμίνας, από τη στιγμή, που θεώρησε, σε αντίθεση με τους προκατόχους του, ότι η οφειλή α. 13 ν. 1068/1980 προς την ΕΥΔΑΠ είναι νόμιμη και αληθινή, είχε την ιδιαίτερη νομική υποχρέωση να προβεί και στην βεβαίωση του ανωτέρω ποσού, σε βάρος των παρόδιων ιδιοκτητών, προτού παρέλθει η αποσβεστική προθεσμία α.ν. 344/1968.

Επειδή η ανωτέρω αποσβεστική προθεσμία παρήλθε το έτος 2020, ωστόσο, σύμφωνα με καταγγελίες, που περιήλθαν στο Παρατηρητήριο Διαφάνειας Λιμενικού Συστήματος ουδέποτε έλαβε χώρα βεβαίωση των αντίστοιχων ποσών σε βάρος των παρόδιων ιδιοκτητών, με αποτέλεσμα την επέλευση ζημίας σε βάρος του Ελληνικού Δημοσίου.

Επειδή, σε κάθε περίπτωση, εάν τυχόν οι προκάτοχοι του Δημάρχου Σαλαμίνας κ Γ. Παναγόπουλου είχαν δίκιο και η οφειλή προς την ΕΥΔΑΠ δεν είναι νόμιμη, τότε και πάλι έχει επέλθει παράνομη ζημία σε βάρος του Ελληνικού Δημοσίου, διότι κατεβλήθη ένα τεράστιο ποσό, κρατικού χρήματος, χωρίς να συντρέχουν νόμιμοι λόγοι για την καταβολή του.

Επειδή στην προκειμένη περίπτωση, με βάση τις προαναφερόμενες καταγγελίες, εύλογα συμπεραίνουμε ότι έχει επέλθει ισόποση και γιγαντιαία ζημία του προϋπολογισμού της Κεντρικής Κυβέρνησης, στον οποίο μετακυλίστηκε τελικά η οφειλή των παρόδιων ιδιοκτητών του Δήμου Σαλαμίνας.

7. Για τους λόγους αυτούς υποβάλλουμε την παρούσα μηνυτήρια αναφορά και ζητάμε τον ποινικό κολασμό κάθε υπευθύνου, κατά τα ανωτέρω.

Δηλώνουμε παράσταση πολιτικής αγωγής προς υποστήριξη της κατηγορίας.

Επιφυλασσόμαστε να προτείνουμε μάρτυρες κατά την ποινική προδικασία.

Πληρεξούσιο και αντίκλητό μας ορίζουμε το Δικηγόρο και κάτοικο Αθηνών (Ευφράνορος 27) Δημοσθένη Π. Μπακόπουλο, ΑΜ ΔΣΑ 24739, 6980810962.

Αθήνα, 27/7/2022

Για το Παρατηρητήριο Διαφάνειας Λιμενικού Συστήματος

Δ Π Μπακόπουλος

Δείτε το σχετικό βίντεο με τον Βασίλη Αλαίσκα: